DSC證券剛發布了一份關於海鮮業龍頭企業Vinh Hoan的前景分析報告。

預計巴沙魚價格將有所改善

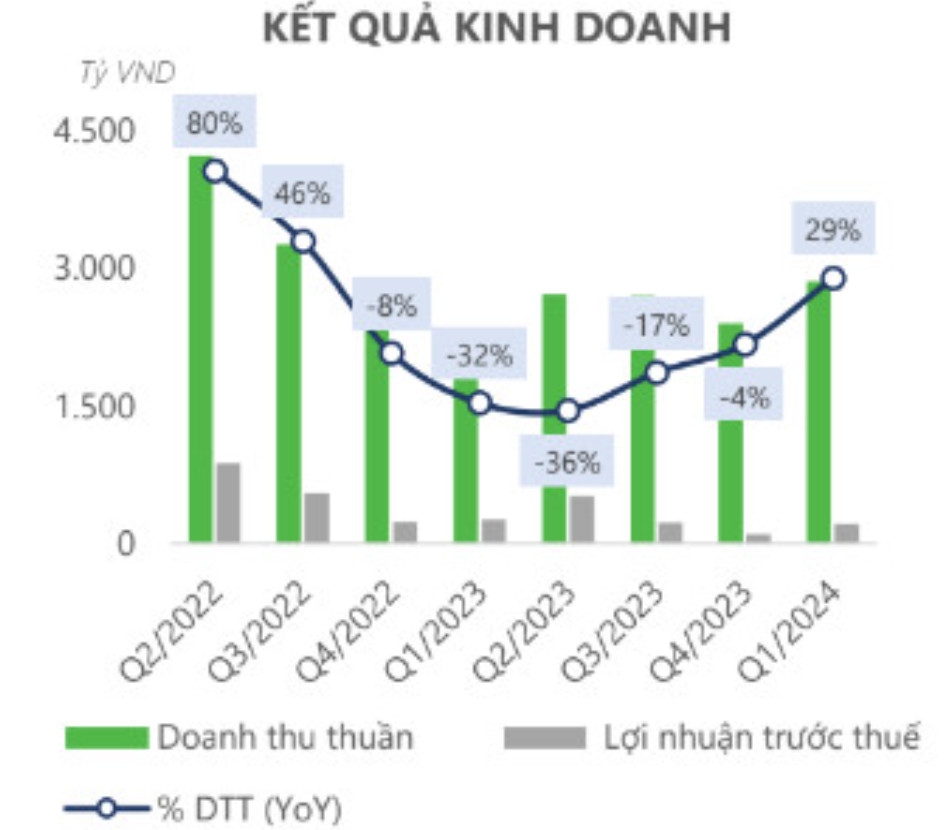

2024年第一季,永還股份公司的淨收入達28,550億越南盾(年增29%),稅後利潤達到1,890億越南盾(年比-16%),分別達到2024年計畫收入的25%和19%。 DSC預計,今年魚價將較第三季末回升8%-10%,這得益於:(1)美國市場消費延續目前的復甦趨勢,(2)白肉魚供應趨緊。促進越南巴沙魚產品的消費。

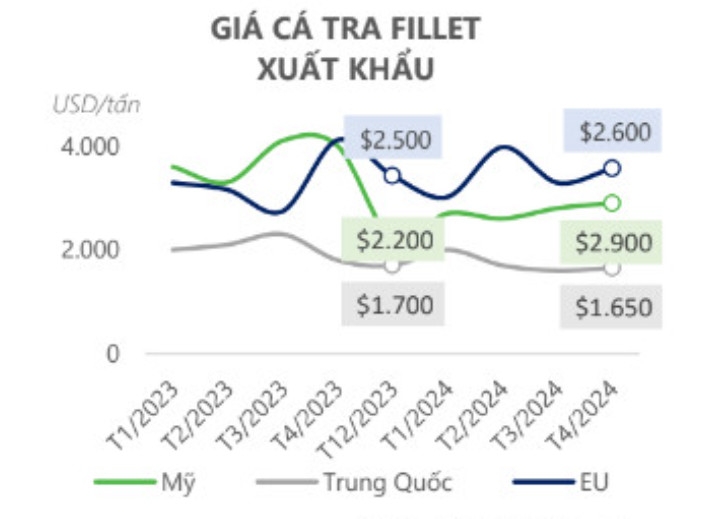

總體而言, VHC在歐盟和美國市場的平均售價略有回升,而在中國的售價仍然相對低迷。復甦緩慢的原因是主要市場的經濟狀況並不樂觀。

尤其是美國,雖然通膨較年初略有下降,但下降速度正在放緩,加上失業率上升,導致鯰魚產品的消費減少。儘管 1 月的出口額較 2023 年 1 月翻了一番,但 2 月和 3 月的出口額分別下降了 42% 和 12%,這一事實清楚地表明了這一點。

隨著過去三個季度訂單逐漸增加, VHC的淨庫存大幅下降。據估計, VHC的出口產量在同一時期增加了20%,特別是對美國市場。VHC的復甦速度快於整體市場,並可能在2024年下半年調整其銷售價格5-10%。

然而,美國考慮承認越南市場經濟地位,將使VHC的0% POR稅收優勢失效,面對新競爭對手進入市場的競爭,售價可能會成長得更慢。

由於紅海地區緊張局勢升級以及亞洲船舶供應不足,至歐洲和美國的海港運費較第一季同期成長兩倍。這是推動VHC的銷售成本較去年同期上漲42%的因素,導致該公司的NPAT較去年同期下降16%。

DSC認為,由於紅海緊張局勢的不可預測性,2024年供應短缺將持續,運費將以目前價格保持在高位直至年底。因此,我們預計銷售價格將從2024年第三季開始上漲,動物飼料原料的價格將繼續下降,這將有助於毛利率的恢復。

企業坐穩根基

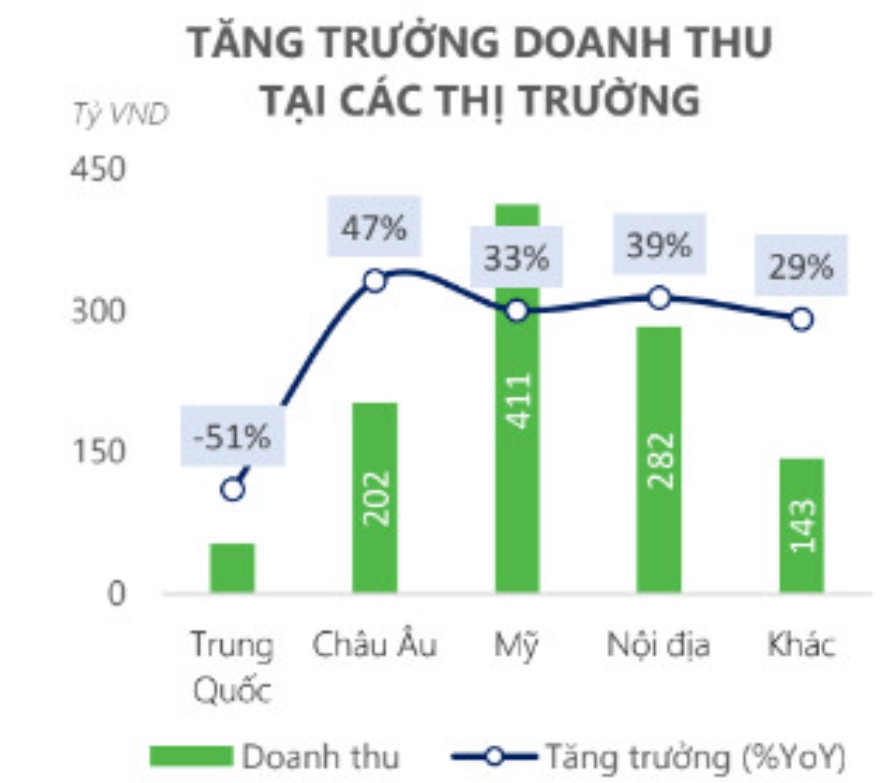

總體而言,對中國的出口變得越來越困難,因為對俄羅斯產品的禁運和製裁將導致該國向中國市場大量出口更便宜的產品。

同時,上季VHC在中國以外的部分市場營收成長良好,尤其是歐洲市場年增47%。 DSC認為, VHC的成長動力部分來自於加工品和保健品,同期平均成長率為110%。

儘管VHC的庫存損失擔憂依然存在,但這種壓力在2024年Q1已經明顯減輕。具體而言,撥備記錄為270億越南盾,較上一季下降31%,相當於-17%的投資效率。VHC的投資組合主要持有房地產股票,其中主要比例為NLG和DXG。由於新項目的移交以及新通過的房地產法的法律許可前景,這兩隻股票在不久的將來具有成長潛力。

上期VHC維持20%的現金股利支付率。 2023年,由於經營績效不理想,VHC沒有計畫發放股利。 2024年,該公司計劃以現金和股票結合的方式支付股息,總股息率為40%。

目前,VHC的本益比為18倍,接近10年來的最高點,估值並不便宜。因此,我們建議投資者考慮在71,000-73,000越南盾的價格範圍內支付以管理風險。

DSC 認為,VHC很可能實現業務的高預期,基於:(1) 平均售價成長 5%-10%,(2) 預計美國市場消費將從 24 年第 3 季開始復甦,以及 (3) ) VHC繼續保持中國以外市場的支持。預計,VHC 2024年營收將達到11.5兆(年比+15%),稅後利潤將達到1兆(年比+3%)。

DSC估計,基於市盈率估值法的VHC股票合理價格為88,000越南盾/股,較2024年5月31日收盤價相當於14%的上漲空間。

根據證券公司最新分析報告對VHC股票未來12個月目標價的統計,平均目標價為84,400越南盾/股。