在最新發布的2025年投資策略報告中,Rong Viet Securities(VDSC)預測VN-Index可能在2025年結束時達到1,486點,同時認為利潤成長將繼續成為市場的主要驅動力,除了重新定價因素之外。

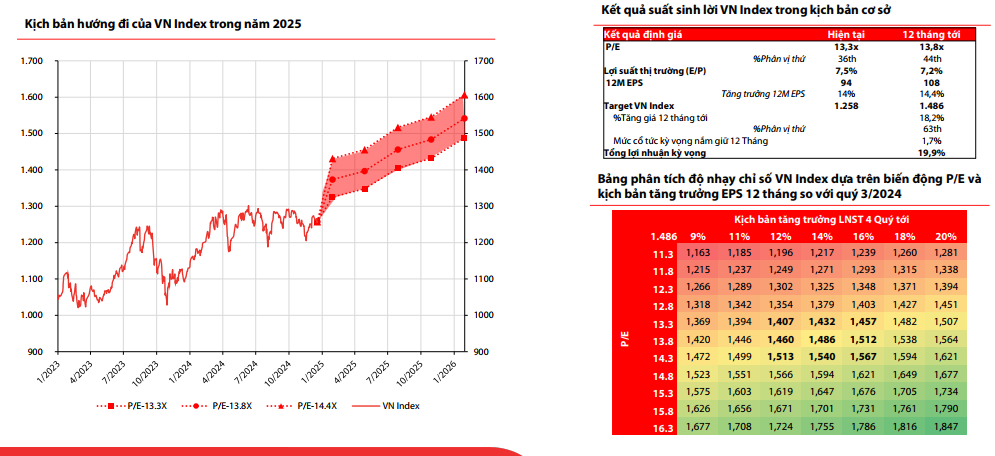

越南指數目標為1,486點

資料來源:VDSC 2025年投資策略報告

|

VDSC 預測,在基本情境下, VN-Index到 2025 年底可能會達到 1,486 點,較 2024 年 12 月 20 日收盤價上漲 18.2%。結合過去3年平均12個月股息殖利率1.7%,總預期報酬率可達19.9%。

假設資金周轉率(平均場次撮合交易額/流通股市值)平均波動0.5-0.75%/場,結合全市場自由流通率達50%,VDSC預測今年訂單撮合流動性將波動範圍為140,000 億越南盾/場- 229,000 億越南盾/場,中位數為182,000 億越南盾/場,成長10.4%。與去年同期相比。

對於2025年,VDSC獲利前景預測的基本假設包括經濟維持6.8%的成長率、通膨穩定在4%、信貸成長15%。因此,VN-Index的每股盈餘預計將在 2024 年成長 17.9%,並在 2025 年繼續成長 12.2% 。

VN-Index有機會重新評估至13.8倍的目標市盈率水平,相當於重新評估上漲4%。這是在央行繼續將政策利率長期正常化至中性水平的背景下發生的,美聯儲(Fed)今年的基準情景是降息50個基點,而國內利率可能會從2025年開始上升。基點。結合獲利前景以及利率水準與市場收益率的比較,國內現金流機會依然廣闊,外資流入將在聯準會持續降息後回歸,獲利成長前景將在各項業績公佈後得到確認。

與區域和國際市場相比,越南市場的經濟成長和估值仍然保持對全球資本流動的吸引力。

此外,明年的亮點將來自於市場升級的機會。儘管富時指數的升級前景相當確定,但MSCI將透過68號文和第68號法令注意到越南的“市場改革”,為外國投資者創造更透明、公平和便利的環境。了多項條款第 155 號法令旨在解決 MSCI 升級標準中剩餘的大部分瓶頸。

由於權重較大且估值處於歷史底部,VDSC 認為,與情境相比,對房地產集團重新定價將帶來價格上漲的風險。 2025年被認為是法律、法令生效並從中央到地方同步部署後行業復甦週期的開局之年。

資料來源:VDSC 2024年投資策略報告

|

堅定地站在浪潮腳下

「敢於改革」成為經濟成長轉向新階段的觸發點,實現顯著更高的成長。雖然,短期內開始可能不會帶來太多的期望和樂觀。不過,VDSC認為這是未來一段時間內在上市資本市場尋求長期投資的機會。

2025年,利潤成長仍是市場的主要驅動力,此外還有以下因素支撐的重估因素:(1)儘管預計國內利率將上漲50%,但國內收益率差異對國內投資者仍然具有足夠的吸引力 – 100個基點; (2)2025年全球利率持續下調的前景。

投資人應專注於產業組間輪動,增加成長潛力較強領域的個股比例,同時減少防禦性高的個股比例。此外,在市場因短期不利因素而波動期間,可以考慮使用財務槓桿來提高投資績效。此外,投資者需要在業務業績報告後每季定期重新平衡其投資組合,以匹配新的估值並根據市場趨勢優化利潤。

關於2025年可以利用的投資主題,VDSC建議採用大盤股和中小型股相結合的投資組合,以便能夠利用以下機會:(1)政府努力改革政策環境有助於消除一些行業群體的瓶頸,並為越南股市升級創造機會; (二)公共投資加速與民間投資復甦結合; (三)世界國內經濟復甦成長,消費改善。