不僅利用了保證金借貸利息這塊“暴利蛋糕”,SSI的存款餘額也不斷增加。此前,SSI證券曾向透過其存款產品存入資金的投資者支付利息。

「這張卡」多年來為SSI帶來獲利

SSI證券成立於1999年12月27日,工商登記於2000年4月5日。

SSI最初的註冊資本為60億越南盾,直到2023年4月,該部門獲證券委員會允許將其註冊資本增加至超過15兆越南盾。

SSI的主要活動是證券經紀、證券交易、證券承銷、證券存管、財務諮詢和證券投資,然後是證券保證金交易和證券衍生品合約活動。

然而,回顧SSI歷年來的增資歷史和財務報告,SSI的股票經紀活動不景氣,帶來的利潤不佳。

同時,保證金借貸活動十分活躍,持續為SSI帶來數萬億盾的利潤。

根據母公司2022年審計的財務報告,SSI的貸款和應收帳款活動利潤達到超過1.8兆越南盾,2021年同期,這一數字達到超過1.57兆越南盾。 2020年, SSI的貸款活動利潤達到5,250億越南盾。

可見,保證金借貸活動和客戶墊款借貸活動的利潤已成為SSI多年來不斷開發的「利潤豐厚的蛋糕」。

至於收入,多年來SSI的經紀活動和其他活動相當乏味,因為營運成本很高。

特別是,母公司財務報表中記錄的2022年股票經紀業務成本已達到13,360億越南盾。 2021年為14,940億越南盾,2020年為6,250億越南盾。

SSI是否違反《信用機構法》?

除了老董先前反映的增加銀行貸款、增加保證金借貸的註冊資本外,多年來,SSI的存款量持續快速成長。

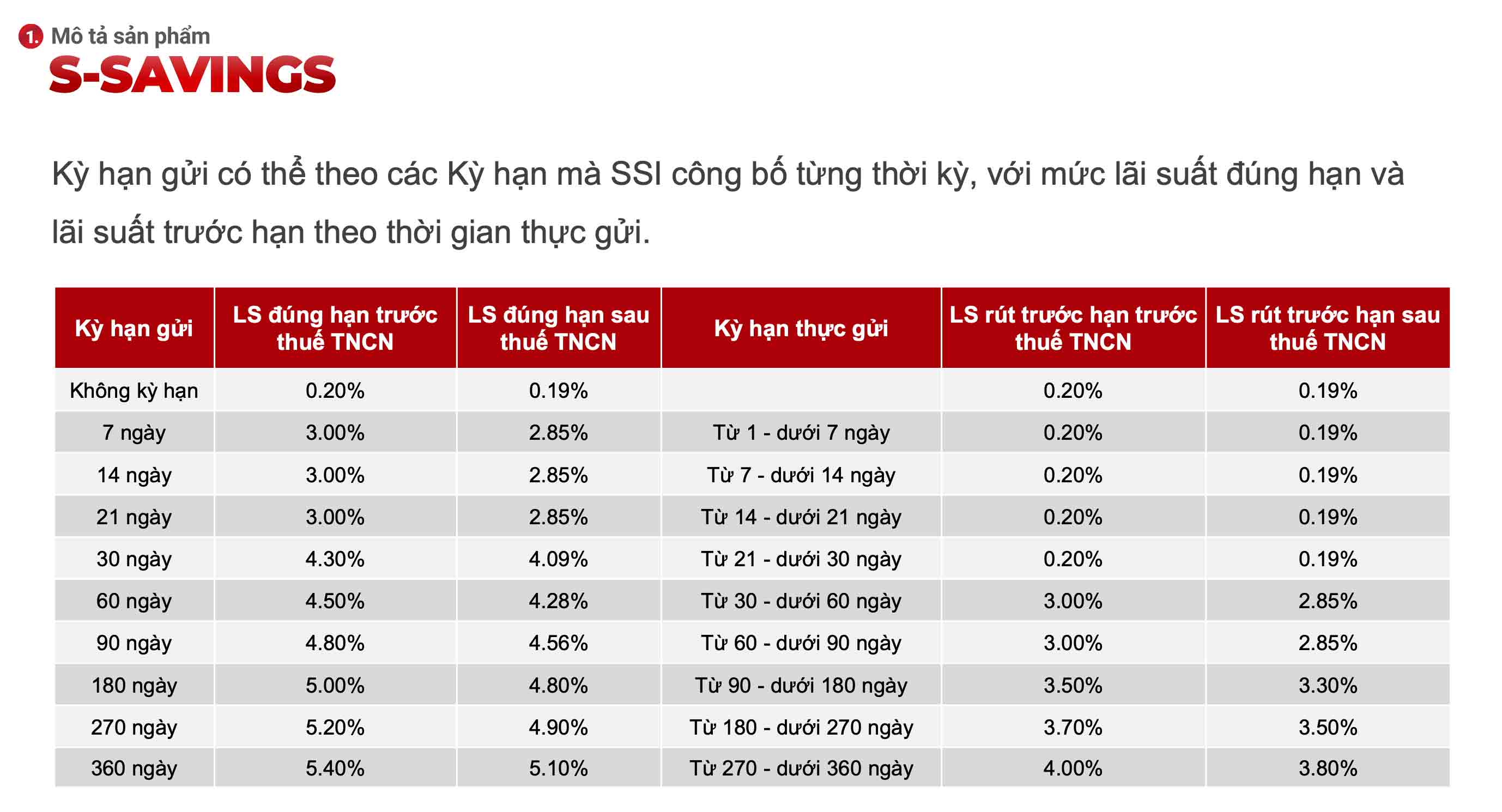

請記住,2023 年 4 月底,一系列SSI證券投資者收到了顧問關於SSI定期存款新產品的通知,類似於銀行的存款活動。

根據報價,SSI的這款存款產品名為S- savings,優化閒置現金流;彈性期限;掛鉤證券購買力…此時股市流動性較差,而銀行儲蓄利率則調整下調。因此,不少投資者對SSI的這款產品產生了興趣。

SSI認為,開發S-Savings產品的目的是在一定時期內利用常規交易帳戶或保證金帳戶中的可用資金來實現利潤最大化。

據介紹,投資者對於1-2週的超短期可以實現4.5%/年的利率,對於低於6個月的期限也可以實現7-7.7%/年的利率。

值得一提的是,《信貸機構法》第八條第二款規定:“信貸機構以外的個人和組織嚴禁開展銀行活動,但融資融券、買入交易、轉售證券公司證券的活動除外” 。

SSI證券公司推出S-Savings產品的模糊之處引發了人們的疑問:該單位是否能夠動員存款?

2023年12月,證監會不得不發出“最後通牒”,要求證券公司不得開展讓客戶/投資者了解證券公司具有接收存款功能的活動,並且必須完成與該活動相關的所有已發生的交易,不遲於2024 年6 月30 日。

證券公司對尚未發生交易的金額存在允許客戶/投資者享受/支持利率業務的,應當立即停止新交易的談判/簽訂,並必須結清所有已發生的交易。活動,不遲於2024 年6 月30 日。

2023年累計財務報告顯示,SSI的客戶存款達到近5.3兆越南盾,其中證券公司管理的證券交易的投資者存款為4.643億越南盾(佔880億越南盾的%)。

2022年、2021年、2020年年底客戶存款分別達47,150億越盾; 72,460億越南盾和48,120億越南盾。

據測算,投資者用於證券公司管理的證券交易的存款佔存款總額的85-90%。

同時,根據121/2020/TT-BTC號文第十七條規定,證券公司客戶資金管理業務規定,證券公司必須建立單獨的客戶資金管理制度。

具體來說,客戶直接在證券公司選定的商業銀行開立帳戶,管理證券交易資金。

此外,證券公司也可以透過在銀行開立專門帳戶的方式管理客戶的證券交易存款。

該規定旨在限制投資者的風險,避免資本濫用或流動性損失。

此前,2022年12月,國家證監會發布決定,對SSI證券股份公司處以證券和股票市場領域2億越南盾的行政處罰。

被罰款的原因是該公司違反了貸款限制規定:透過債券存購合約、證券購買合約向客戶放款。