在最新報告中,SSI Research將Quang Ngai Sugar Joint Stock Company QNS股票的評級下調至中性,但將目標價上調至56,700越南盾。

QNS 2024年第一季的正面表現主要來自於食糖產量和國內糖價格的成長趨勢。

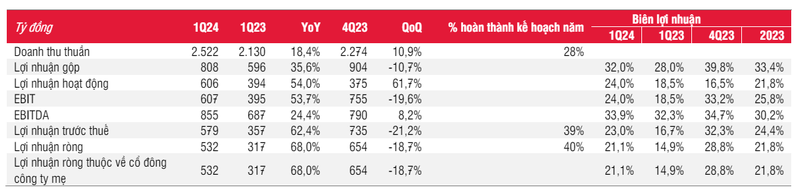

2024年第一季,廣義糖業股份公司(QNS)實現公司淨收入2.5兆越南盾,比去年同期成長18%。由於食糖產量強勁成長,稅後利潤達到 5,320 億越南盾,成長 68%。

該公司的食糖業務收入為1.1兆越南盾,年增51%,毛利率達28.9%,高於2023年第一季末的22.4%。糖產量增加至 5.3 萬噸,國內糖價上漲也推動了這一成長。

同時,QNS豆奶業務營收7,890億,毛利率39.1%。豆奶產量減少至4,700萬公升,較去年同期下降3%,原因是匯率較年初上漲5%,影響原物料價格上漲。

QNS 2024 年第一季業績

根據尼爾森統計, QNS豆奶市佔率維持在88.8%,與去年同期相比持平。 2024 年第一季的 SG&A 成本利潤率維持在 10.7%,低於 2023 年第一季的 12.8%,因為食糖部門的 SG&A 成本低於豆奶部門。

2024年前4個月的初步經營業績顯示,QNS實現收入3.5兆越南盾,比去年同期成長3%,稅前利潤達到8,050億越南盾,比去年同期成長38%。 4月份,收入和稅前利潤分別達到1兆越南盾和2,260億越南盾。

QNS計劃於 2024 年 6 月底推出兩款新豆奶產品,並預計下半年消費量將強勁復甦。然而,由於匯率上升導致原物料成本增加,毛利率預計將維持不變。

對於甘蔗業務,該公司有信心在2024年以平均售價20,000越南盾/公斤的價格出售所有庫存,並在2028/2029作物年度結束時將甘蔗種植面積擴大至40,000公頃。

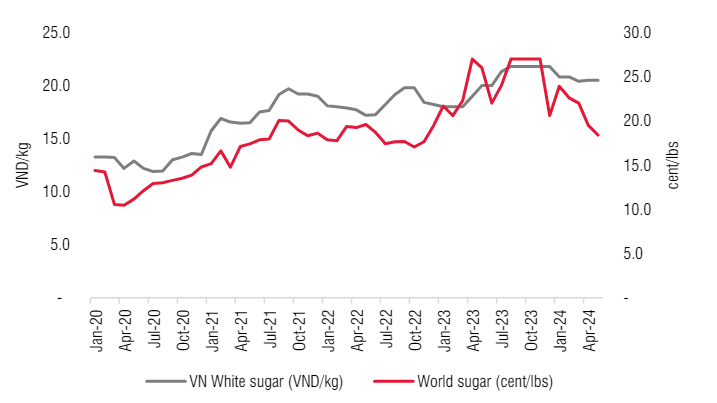

國內糖價和世界糖價。資料來源:SSI 研究

QNS也計劃增加安溪糖廠的產能,以滿足未來4年甘蔗種植面積的成長,總投資約2兆越南盾。在世界糖市的背景下,由於供應量高於預期,糖價大幅下跌,但QNS預計,得益於反傾銷政策和越南的嚴格監管,國內糖價將保持穩定。因此,由於2024年上半年國內食糖價格上漲高於預期, SSI

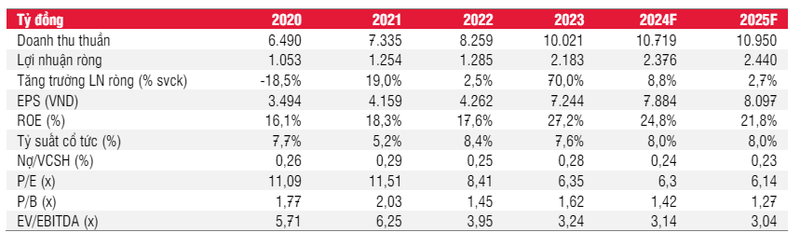

Research將廣義糖業的稅後利潤預測上調至2% 。兆越南盾,較去年同期分別成長7%和9%。與2023年相比,2025年淨收入和稅後利潤預計將分別達到11兆越南盾,成長2%和2.4兆越南盾,成長3% 。假設甘蔗產量逐年增加,到2024 年將達到16%,2025 年將達到9%。預計2024年食糖平均售價將下降1%,2025年將下降3%,影響毛利率。 SSI Research也預測豆奶細分市場將在2024年出現復甦,消費量成長5%,2025年成長2%。預計兩年毛利率將維持在39.6%。

QNS的成長預測

根據上述評估,SSI Research 將QNS股票的評級從跑贏大盤下調至中性,但將目標價提高至 56,700 越南盾/股。預計QNS將在2024年下半年成長放緩,並在2025年因甘蔗和豆奶業務而橫盤整理。在市場上,6月10日下午交易時段, QNS

股票的價格為50,700越南盾/股。