元大證券和 VCBS 剛剛報告對 Phu Nhuan Jewelry Joint Stock Company (HoSE: PNJ ) 的評估,給予同樣的買進建議

越南珠寶業成長潛力依然大

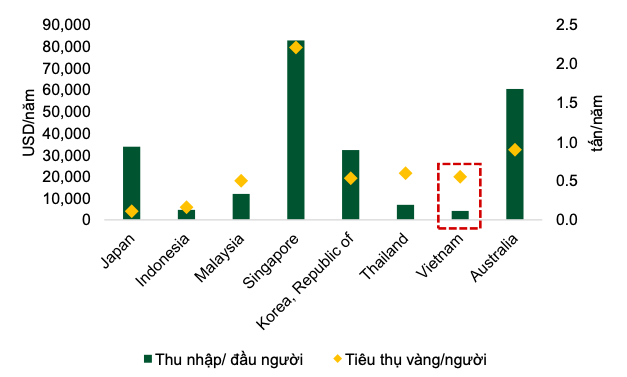

根據世界黃金協會的黃金需求趨勢報告,越南位列全球十大黃金消費市場,是東南亞最大的市場。

預計2023年越南市場黃金消費規模將達55.5噸,主要以金條為主。黃金首飾市場目前規模較小(約 15.1 噸/年),但在過去 10 年中隨著人們收入的增加和奢侈品消費傾向的增加而強勁增長。

Vietcombank Securities (VCBS) 認為,這兩個因素將繼續成為成長和從傳統金條轉變為金首飾的驅動力(GDP/人 ~ 7,500 美元 2030F,CAGR 2023 – 2030F = 8.3%)。

由於擴張策略和每店收入成長, PNJ 利潤穩定成長

根據 VCBS 估計,PNJ可以繼續將其零售系統擴展到越南各地的550-600 家商店,在未來5 年內比2023 年12 月底增加200 家商店。憑藉PNJ

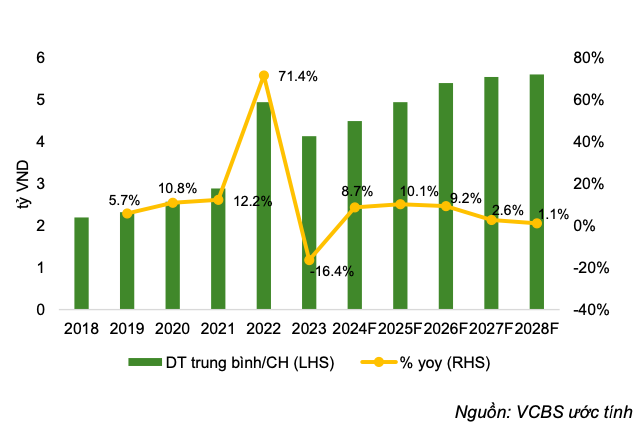

的謹慎擴張策略,我們估計該業務每年可開設35 – 40家新店,主要集中在北寧、河南、河內、南定、太平、永福等北部省份…這些省份的商店數量相對於購買力和人口密度來說仍然較低,而對奢侈品的需求卻不斷增加。VCBS 認為,該市場將成為PNJ在 2024 年至 2028 年期間 成長的主要因素。 近年來,PNJ透過重組(Shop-model)、擴大客戶群和新產品。 到2023年底,PNJ將僅保留PNJ Gold(393家)、Style by PNJ(5家商店)、CAO(3家商店)商店型號,同時完全關閉PNJ Art和PNJ Watch型號。 未來,VCBS相信大城市現有門市的整合趨勢將繼續發生,有助於集中顧客並增加每店收入。 VCBS 基於 2022 年營收/CH 逐漸恢復至高峰的假設,預計 2024F/2025F 老店營收成長(SSSG)將分別達到 9%/10% 左右。對於新店而言,開業趨勢將集中在 Tier 2 個規模較小的城市。據管理委員會稱,這種模式的盈虧平衡時間約為 2 年,盈虧平衡收入約為 40 億越南盾,然後根據 SSSG 的數據,與其他商店一樣,會出現成長。 此外,在某些地方,也正在試辦旗艦店模式,以提高PNJ的品牌知名度,特別是順化市的PNJ Next。PNJ對未來幾年每家商店平均收入成長的預測如下圖所示。

VCBS 高度讚賞PNJ能夠在困難時期靈活變革並發展核心能力以等待突破的能力。

具體來說,PNJ在眾多競爭對手收窄的背景下,2023年新開36家門市,主要集中在中部和北部省份。PNJ

最大的成功來自於擴大新客戶群(年增長 17%),儘管整個市場的購買力下降(平均票價同比-20%),即北方農村省份的年輕一代。北。這是三個地區中購買力最好的市場,在紅河三角洲、北部山區和中北部地區的門市數量仍然較低的情況下,PNJ市長還有很大的發展空間。 改變銷售產品結構,增加高毛利產品比例,以部分抵銷淨收入的下降。

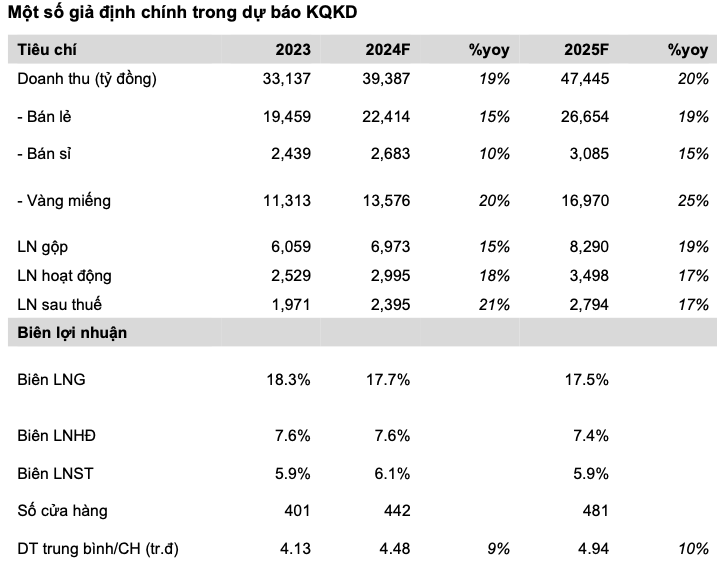

綜上所述,基於珠寶業購買力復甦和線下門市成長的正面前景, VCBS 建議買入PNJ ,目標價為 110,060 越南盾/股,相當於 16 倍的目標本益比。

元大證券也給予買入評級,12個月目標價為90,100越南盾/股。元大將近期的拋售歸因於財神節(2月19日)前國內金價下跌。儘管自那時起世界金價上漲了+1.3%,但 SJC 黃金價格仍保持穩定。然而,珠寶零售是PNJ

的主要業務,產品價格均為掛牌價格,不會根據每日金價走勢而波動。因此,元大視此為投資人累積PNJ股份的機會。