MWG股價在不到2個月的時間裡上漲了近40%,市值也增加了21.3萬億盾。

週末股市交易旺盛,出現一系列強勢突破。其中,The Gioi Di Dong 的MWG股票一路上漲,成為越南指數貢獻最大的股票之一,令人驚訝。

從底部看,MWG已上漲近40%的市價,從而攀升至去年10月底以來9個月以來的最高水平。不到兩個月的時間,市值也增加了21.3萬億越南盾,達到76.8萬億越南盾。

在上漲的過程中,零售業的“大佬”吸資金相當強勁,流動性也較前期明顯改善。尤其是在7月21日的會議上,MWG還撮合訂單高達1170萬台,創2014年上市以來的最高紀錄。撮合金額超過6000億盾。

最壞的時期已經過去

在近期零售行業利好消息較多的背景下,MWG股價強勢上漲。自2023年7月1日起,一系列政策生效,例如將部分商品類別的增值稅從10%降低至8%、將9類科目的基本工資提高至180萬越南盾/月等。

DSC證券在近期的報告中表示,零售業最糟糕的因素已經過去,預計第三季度末將是零售業務在有足夠時間滲透政策後突破的合適落點,此外這也是新iPhone機型推出的時間,有望幫助購物和零售活動逐漸回暖。

與此同時,SSI Research 預計存款利率將在年底前再下降 50-100 個基點。此外,預計2023年下半年貸款利率將部分追上存款利率下調幅度,從而有助於緩解消費者房貸利息支付壓力。與此同時,出口復蘇(預計在 2023 年第四季度)應有助於提振 2023 年底至 2024 年的消費。

此外,隨著貸款利率的下降以及庫存水平的下降,零售業務的利息支出壓力將在2023年下半年有所緩解。由於價格競爭減弱和利息支出下降,2023年下半年利潤率將擴大。

此外,MWG也是一家將從消費金融公司支付活動復甦中大幅受益的公司。據MWG稱,ICT&CE收入的30-40%來自分期付款購買。然而,復甦進程相當緩慢,因為銀行在經濟低迷時期仍不願放貸以盡量減少壞賬。

但恢復過程仍漫長

儘管收到許多積極信號,MWG短期內仍面臨諸多挑戰,復甦過程可能需要較長時間。SSI Research表示, MWG的ICT&CE部門的收入可能會在第二和第三季度繼續下降,然後從2023年第四季度到2024年底逐漸增加。由於價格競爭不那麼激烈和庫存水平較低,預計該部門的利潤率將從2023年第三季度開始改善。

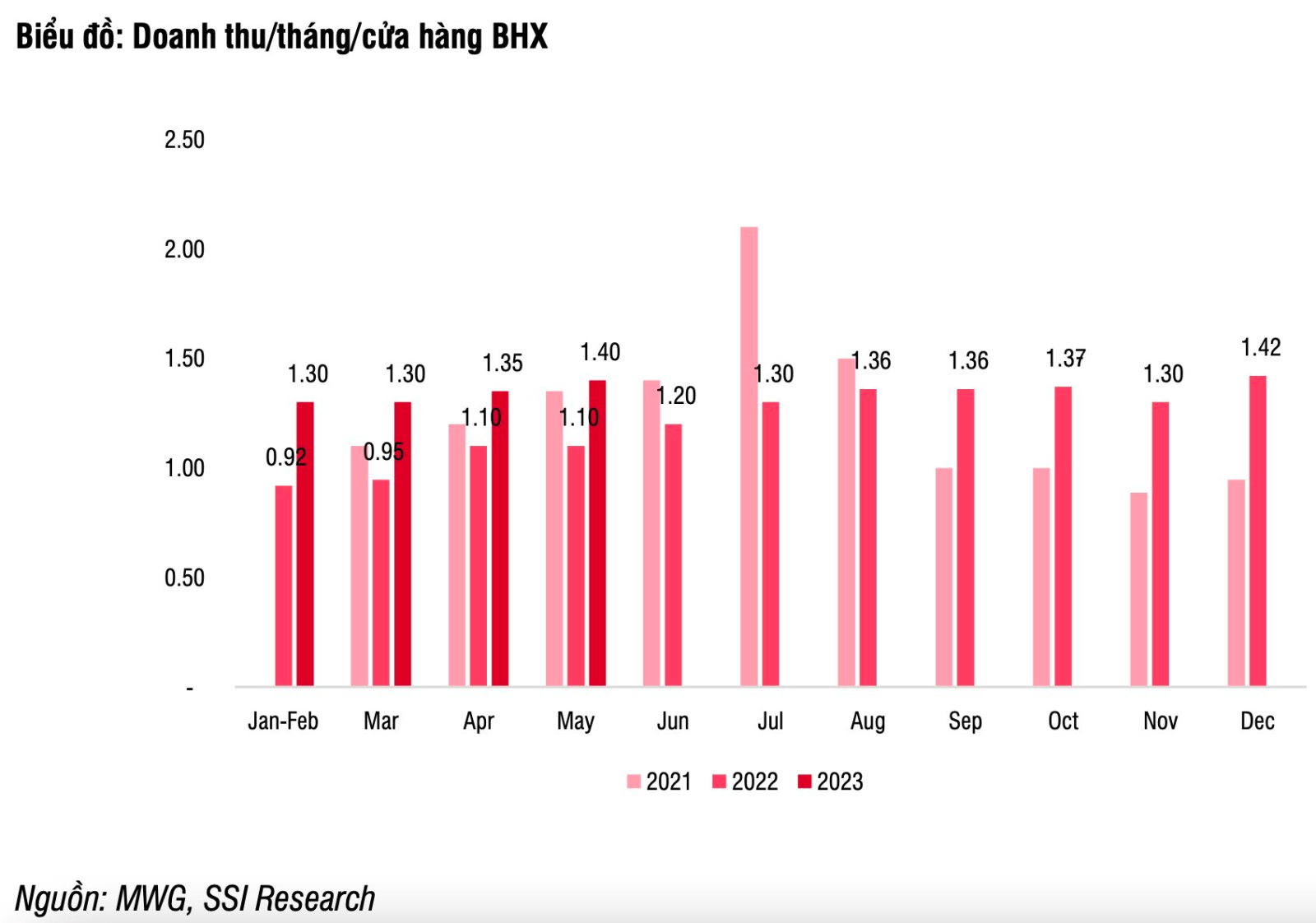

此外,MWG設定的目標是Bach Hoa Xanh將在2023年實現盈利,但SSI Research認為,在收入減少時消費者可能更願意在傳統市場購物的背景下,很難實現這一目標。不過,該分析也認為,增加生鮮產品SKU的目標是達到盈虧平衡點的正確追求方向。

BVSC同樣認為,領先零售企業剩餘季度的業績將較第一季度有所改善,但仍弱於去年同期。據該證券公司預測, MWG 2023年淨利潤可能較去年下降70%,至12,310億盾。

同樣,VCBS 認為,MWG將需要更多時間來證明其新業務戰略的有效性,以及其有能力在 2024 年將 Bach Hoa Xanh 連鎖店帶至盈虧平衡點。不過,VCBS 也認為,該業務最糟糕的業務業績已在今年第一季度反映出來。