雖然尚未擺脫疫情帶來的困難,但“蝦王”明富面臨著來自印度和厄瓜多爾兩個新競爭對手的激烈競爭。

儘管去年出口成績創歷史新高,但由於市場波動,預計今年蝦業將面臨許多困難。照片:TL

2003年,在海鮮行業的鼎盛時期,明富海鮮公司被稱為“蝦王”。經歷了鼎盛時期,Minh Phu 仍處於行業前三名,但收入下降,必須找到解決價格問題的方法,以與新競爭對手競爭。

雙重負擔

疫情過去兩年後,明富繼續遭受市場的雙重衝擊,上半年經營業績出人意料,虧損近千億盾。值得注意的是,這是7年來的首次虧損。該公司今年的目標是收入比上年減少約22%,稅後利潤也出現倒退。出口額預計達到5.41億美元,比去年下降30%。

儘管去年出口成績創歷史新高,但由於市場波動,預計今年蝦業將面臨許多困難。另外,主觀因素是越南蝦的生產成本太高。明富的經營形勢黯淡,是在全行業普遍困難的背景下提出的。

據越南水產品出口商和生產商協會(VASEP)稱,2021年,越南將有近800家企業參與水產品出口活動。其中,百強企業營業額在20-4億美元之間,佔全國水產品出口總額的65%。明富省實現銷售額超過3.95億美元,佔比4.44%,在水產品出口和蝦類出口中排名全國第一。

事實上,如果說過去兩年的困難主要是由於COVID-19疫情持續時間較長,影響了出口,但購買力仍然相當不錯,那麼今年,當其他市場的購買力困難時,海鮮企業將面臨困難.減少。此外,與蝦出口國的價格競爭使越南企業難以維持市場份額。

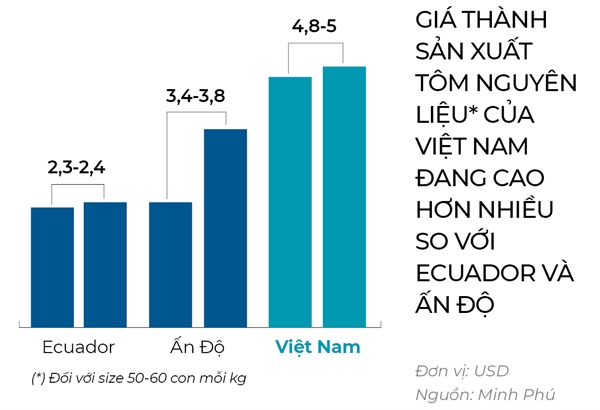

Minh Phu Seafood Company董事長Le Van Quang先生解釋說:“養殖成本高昂,使得越南蝦很難與來自厄瓜多爾和印度等競爭對手國家的產品競爭”。他說,世界三大蝦類出口國厄瓜多爾每公斤50-60只蝦的生蝦生產成本僅為2.3-2.4美元左右,而印度為3. 4-3.8美元,而越南則高達4.8-5美元。主要原因是成功率低。這使得Minh Phu和業內其他企業無法出售。

目前,越南養蝦成功率平均不足40%,遠低於厄瓜多爾90%以上和印度60%以上的水平。越南生蝦價格是厄瓜多爾的兩倍。在此背景下,中國增加了對其他國家蝦的採購,同時減少了對越南蝦產品的訂單。具體來說,2023年第一季度中國自厄瓜多爾進口蝦增長43%;來自印度 16%;來自阿根廷的進口額比去年同期增長了205%。與此同時,美國市場也在大幅下跌。

價格競賽

面對市場銷售價格的壓力,Minh Phu表示,只有10%的原材料是自給自足的,90%是從外部購買的,價格與公司自己的蝦和養殖協會相同。但自4月份以來,該公司不得不降低外部蝦的價格,以便能夠有一個好的價格與印度和厄瓜多爾的蝦競爭。

該公司還正在製定新計劃,其關鍵戰略是到2030年越南生蝦價格將與印度持平,力爭到2035年越南生蝦價格與厄瓜多爾持平。為此,明富提出了一項不與厄瓜多爾過低價格直接競爭的戰略,因此必須增加黑虎蝦、白腿蝦和陸地蝦的產量和出口。與國外競爭的出路是建立和完善野生虎蝦、粗養黑虎蝦、半精養黑虎蝦、黑虎蝦-稻米、集約化南美白對蝦、超集約化南美白對蝦的養殖模式。與印度(2030 年)和厄瓜多爾(2035 年)相比,以較低的成本適合每個地區的農業。

美國清蒸蝦產品進口量增長6%至142,958噸,其中印度出口量增長36%至56,854噸,佔據39%的市場份額。照片:越通社

據VASEP統計,今年上半年,越南水產品出口額約35億美元,同比下降近30%。當越南蝦與印度和厄瓜多爾積極參與增值蝦出口領域時,這兩個國家之間的競爭壓力正在增加。去年,在肉蝦對美國出口減少的情況下,印度蝦類出口商今年努力投資新工廠和清蒸生產線,以增加清蒸蝦產品的出口量。

美國清蒸蝦產品進口量增長6%至142,958噸,其中印度出口量增長36%至56,854噸,佔據39%的市場份額。疫情過後,印度蝦類公司還專注於提高附加值產量,以提高相對於厄瓜多爾和越南生產商的競爭優勢,以重新奪回美國市場份額。

VASEP秘書長Truong Dinh Hoe表示:“今年的出口額預計僅為9-100億美元,比2022年減少1-20億美元。” 據進出口司(工貿部)稱,從2023年第三季度起,對該市場的海鮮出口將放緩。因此,為了提高競爭力,蝦業沒有其他辦法可以降低養殖蝦的成本,首先是印度,然後是厄瓜多爾。

儘管目前困難重重,但Minh Phu負責人仍樂觀地預計,從2023年8月起,蝦價將會上漲,庫存將會得到解決,公司的經營狀況將會更好。具體來說,據Quang先生介紹,由於市場蝦價較低,印度“吊塘”的情況為30-50%。而在厄瓜多爾,由於雨水較多,蝦的死亡率高達 30%。這導致今年年底蝦產量大幅下降,價格上漲。

在越南,蝦價低廉也導致不少養殖戶“掛塘”高達30-50%。相應地,蝦產量也將減少30-50%。供應不足將有助於在今年年底前將庫存“推”向市場,因為年底有很多節日,導致消費增加,那麼蝦價將再次上漲。