從業績到換股計劃,不斷收到正面訊息,MCH股價在不到 10 個月的時間內上漲了 170%,令人印象深刻。這段程式碼接近其真實價值嗎?

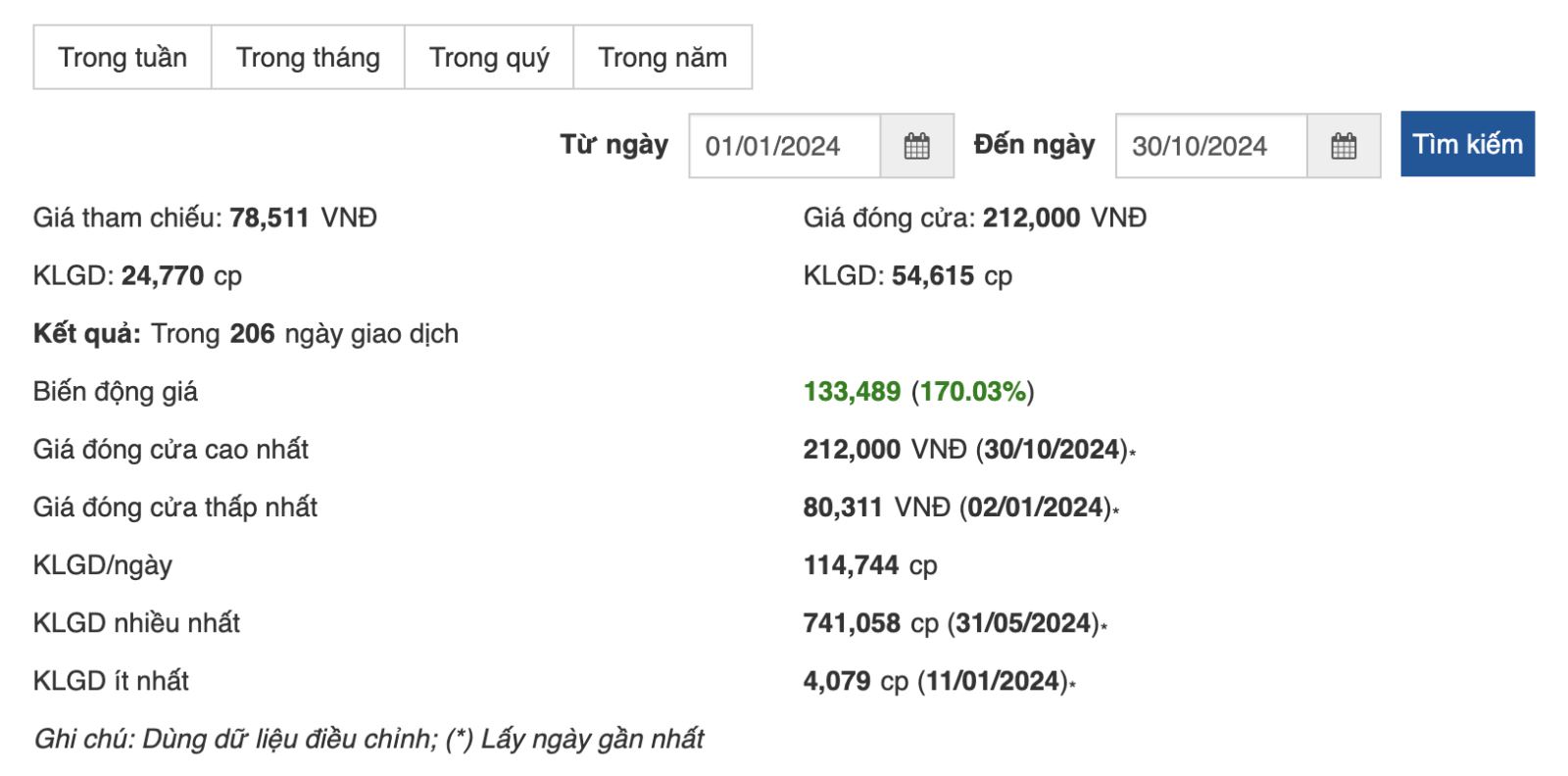

2024年10月30日交易結束時,Masan Consumer Joint Stock Company(Masan Consumer)的MCH 股價收在212,000越南盾/股,「推翻」了5天前剛創下的紀錄。相應市值達到 1,536,230 億越南盾,相當於 60 億美元,比(間接)母公司馬山集團股份公司(HoSE:MSN)高出 37%。

MCH股價最高達到每股 212,000 越南盾

更廣泛地來看,從年初到現在,MCH的市場價格已經上漲了170%。不可否認,積極的業務成果和引人入勝的業務故事,例如「走出去」策略或「搬家」到HoSE的計劃,為MCH股票增添了大量「活力」。

然而,在眾多投資者“買入”的背景下,問題是MCH股票是否仍如預期的“便宜”,或者已經接近其真實價值。在機會與風險並存的平台變革「浪潮」中,馬山消費的經營狀況和維持成長動力的能力是投資人需要認真考慮和評估的。

「衡量」馬山消費者的實力

Masan Consumer成立於1996年,以香料產業為起點,截至目前,已涉足越南市場8個主要消費品產業,並迅速奠定了穩固的地位,超過98%的家庭擁有至少一種產品這項業務。 Masan Consumer擁有CHIN-SU、Nam Ngu、Omachi、Kokomi、Wake-up等5個知名品牌,年收入在150-2.5億美元之間。

憑藉越南消費品產業「領頭羊」的地位,億萬富翁Nguyen Dang Quang的企業正在推進「走出去」策略,目標是擁有60億美元的品牌,並達到來自全球市場的10-20%的收入。

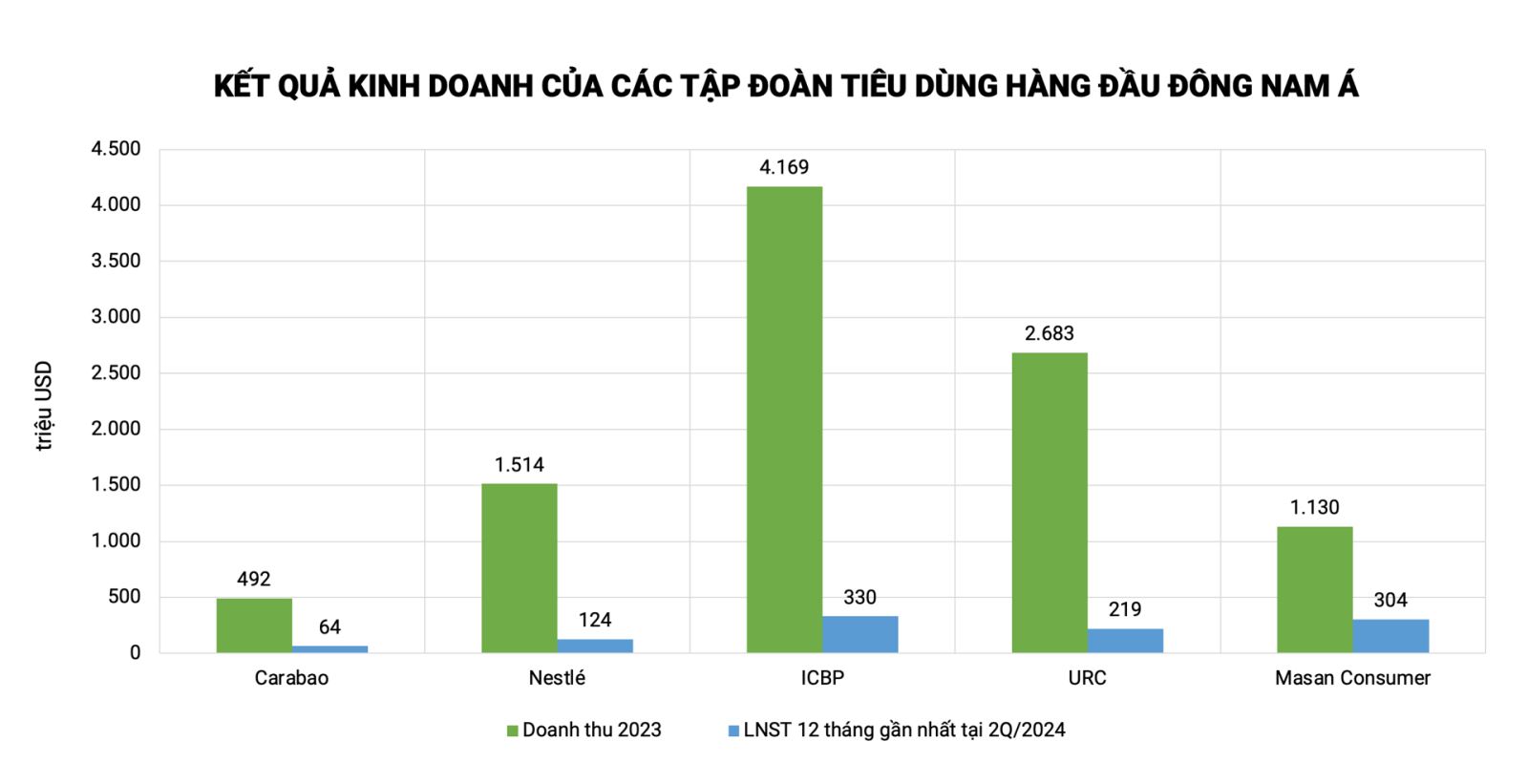

如果與Carabao Group(泰國)、Nestle(馬來西亞)Berhad、PT Indofood CBP Sukses Makmur(印尼ICBP)或Universal Robina Corporation(菲律賓URC)等東南亞「大佬」相比,Masan Consumer絕不是「下」。

根據 Capital IQ 的數據,考慮到 2024 年第二季最近 12 個月的稅後利潤(3.04 億美元),越南代表僅落後於 ICBP(Indomie 麵條品牌的所有者,Indomie 麵條品牌的所有者)。的麵條製造商。這個數字甚至比卡拉寶的結果高出4.75倍,比雀巢的結果高出2.45倍。

東南亞領先消費企業的業績

Masan Consumer最新財報顯示,2024年第三季度,該業務錄得淨營收79,870億越南盾,年增10%,稅後利潤高達20,940億越南盾,較去年同期成長10%。 9個月累計,這家消費品巨頭的收入和稅後利潤分別達到219,550億越南盾和55,530億越南盾,繼續保持兩位數增長率,分別為11%和11%。

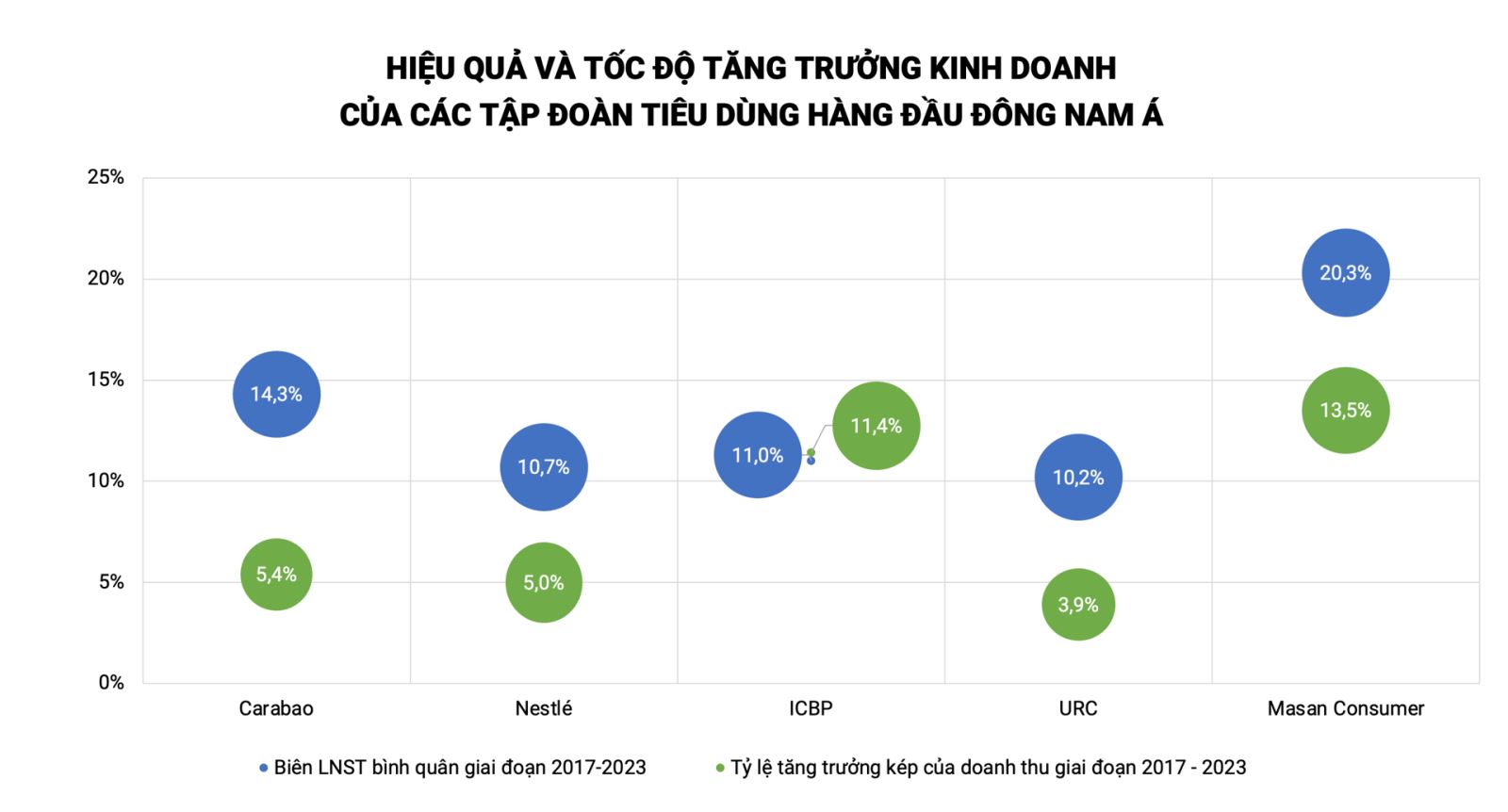

重要的是要知道,Masan Consumer 擁有穩定的業務歷史,與同行業的其他企業相比,其成長速度顯著優越。匯豐銀行的報告指出,從2017年到2023年,這個「巨人」將以一般市場速度2.2倍的速度成長。

Capital IQ數據顯示,Masan Consumer 2017-2023年期間營收複合成長率達13.5%,幾乎是東南亞地區同類企業平均6.4%的兩倍。在此期間的平均稅後利潤率高達20.3%,與其他公司相比完全是壓倒性的。

2017-2023年東南亞領先消費企業的效率與成長率

Masan Consumer在同業中的出色表現表明該公司有效利用市場機會的能力、競爭力以及優化成本的能力。 SSI Research在報告中評估,Masan Consumer的淨收入和淨利潤成長率更加突出,得益於其內部研發策略、持續創新和產品升級,滿足穩定的市場需求和持續增加的市場份額。

婦幼保健院的吸引力有多大?

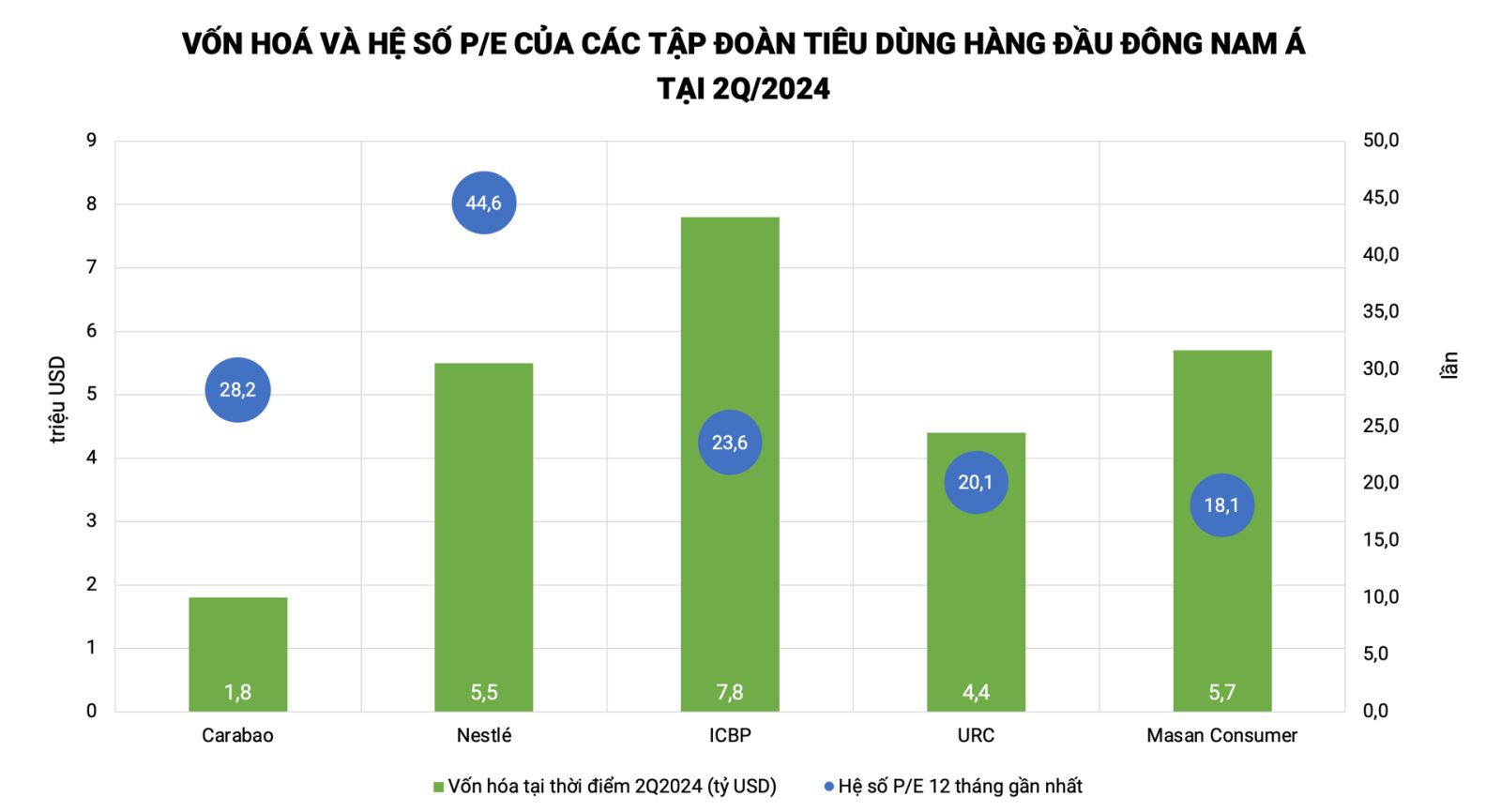

另根據Capital IQ數據顯示,截至2024年上半年末,Masan Consumer的市值達到57億美元,僅低於ICBP的78億美元市值。然而,越南代表最近12個月市盈率處於最低水準18.1倍。這數字遠低於4家國外消費企業的平均本益比29.1倍。

與收入規模和資本規模相近的雀巢相比,馬山消費品無論從盈利能力還是最近12個月稅後利潤增長率、收入和利潤率的複合增長率上都顯得更勝一籌都是兩倍高。然而,MCH 的股價目前比其馬來西亞競爭對手低 2.5 倍。

這意味著,與該地區的同類企業相比,Masan Consumer的資本價值相當「便宜」。根據 SSI Research 和 HSC 的稅後利潤預測,如果 Masan Consumer 的本益比約為 29 至 30 倍(相當於該集團的平均水平),其估值約為 8,300 至 85,000 億越南盾。工業「巨人」的產值可達250兆越南盾,相當於100億美元。

東南亞領先消費企業的資本化和本益比

在最新的分析報告中,在與國內和區域同行業公司進行估值、成長前景和利潤率比較時,HSC評估MCH股票並不昂貴。該單位指出,MCH正處於高 ROAE 和低市盈率的有利區域。

據此, MCH 的2025年預測本益比為17.5倍,仍比該地區公司平均水平22.7倍低23%。另一方面,與國內和區域公司的股票相比,該代碼仍然具有吸引力,其 PEG 為 1.77 倍(低於該地區平均 PEG 3.41 倍)和 ROAE 為 37 倍(高於該地區平均水平)。為26%)。

需要補充的是, MCH股票目前價格相對便宜的 原因之一是越南股市仍處於邊緣組,而泰國、馬來西亞和印尼早已達到新興市場的頂部。然而,這也帶來了潛在的機會。

如果富時羅素如大多數證券公司預期的那樣在2025年9月的審查期內上調,越南股市將吸引ETF基金的大量資金流。 SSI Research 估計,這筆資金流可能高達 17 億美元,其中不包括主動型基金,富時羅素 (FTSE Russell) 估計主動型基金的總資產是 ETF 的 5 倍。這被認為是幫助MCH在不久的將來提高市盈率的積極催化劑。