今年下半年的機會將偏向VN30股票集團,其中銀行集團佔比較大。

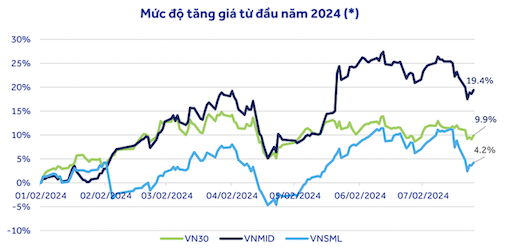

統計顯示,中型股組(VNMID)從年初到現在的價格漲幅最高,相當於19.4%。同時,VN30一籃子股票的漲幅與 VN 指數持平,為 9.9%,而小型股僅成長了 4.2%。

從年初至今,這批中盤股的成長勢頭十分強勁。照片:VCBS

儘管較年初有所成長,但ACBS證券公司的專家認為,VN30的本益比估值仍遠低於2020-2024年期間的中位數(13.4)。同時,VNMID 和 VNSML 均遠遠領先 2023 年至 2024 年期間的平均本益比(VNMID 的中位數為 13.3,VNSML 的中位數為 12.2)。

因此,ACBS認為,在未來1-2個季度獲利前景不太可能突破的情況下,中小型股的大規模調整是適當的。今年下半年的機會將傾向VN30集團(其中銀行股佔比較大),特別是在聯準會降息以及外國投資者的現金流可能回流市場的背景下。

安平證券公司(ABS)也持相同觀點,認為VN30大盤股的本益比為12.58倍,遠低於VNMID(16.73倍)和VNSML( 17.38 倍)。

關於行業群體的詳細前景,ACBS提高了對零售和消費行業的預期,因為預計下半年復甦勢頭將更強。相較之下,ACBS 將證券業的短期前景從積極下調至中性,因為 2024 年第二季的業務業績與去年同期相比出現負成長。底部復甦已陷入停滯,而產業平均估值正在見頂。

同樣,由於油價前景平淡以及Block B O Mon專案進展緩慢,石油和天然氣產業的吸引力也較低。然而,越南石油集團(代碼PLX)或平山煉油石化(代碼BSR )等一些石油企業由於產量和毛利率的增加,下半年可以恢復良好的利潤。海產出口產業的前景也呈現中性,因為產量正在增加,但價格仍在下降,導致收入成長不成比例。不斷上升的銷售和管理成本侵蝕利潤。

關於買點,VNDIRECT證券公司的專家評估,如果VN指數重新測試1,200點的支撐區域,這將是長期投資者考慮增加股票比例並建立投資組合的好機會。優先考慮商業前景改善的產業群體,例如銀行業和進出口(紡織、海鮮、鋼鐵)。但投資人應注意維持合理的投資組合比例(股票的60-70%),在市場短期仍存在劇烈波動風險的情況下,不要使用槓桿來管理風險。