DSC 證券剛剛發布了一份有關 Dat Xanh 房地產服務股份公司 ( DXS ) 前景的分析報告。

超低基數下的出色成長

Dat Xanh Real Estate Services ( DXS )第一季度業績較2022-2023 年底部區域強勁增長,具體而言,收入達到5,340 億美元(同比增長62%),稅後利潤達到540 億美元——最高水準。其中,得益於富豪傳奇、富豪居、富豪維多利亞等舊項目的交接,房地產產品銷售收入達2,920億元,年增11%。剩下的經紀業務則表現較好,營收達1,900億(年增156%),利潤率為65%(較2023年增長6個百分點)。

DSC發現, DXS的利潤率自Q3/2023年開始就開始恢復,其中第四季度,該業務稅前虧損790億,主要是由於與客戶的合約撥備超過900億的問題其合作夥伴LDG. Dat Xanh Mien Nam 關聯公司正面臨嚴重的法律問題。因此,基於較為穩定的房地產市場形勢,以及今年迎來新法的主要法律風險,DSC預計DXS的利潤率將保持穩定,同時得益於增加的利潤率將有所恢復。來說毛利率和稅前利潤到2024年可以達到50%和15%。

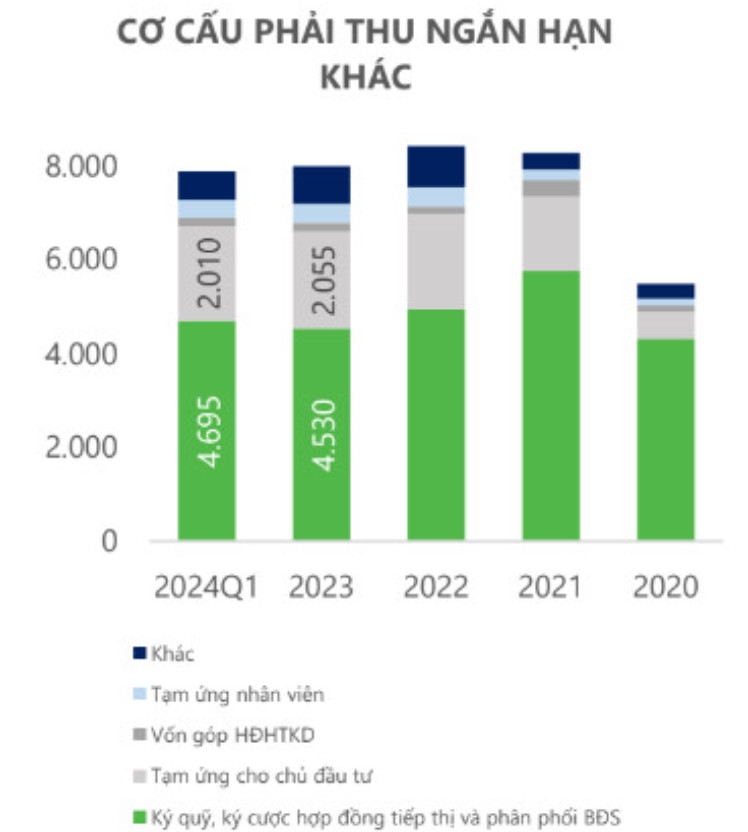

由於商業模式的特點,DXS往往資本化程度較高,其他短期應收款價值高達近8兆,佔總資產的52%。其中,約6.6兆是保證金存款以及與房地產開發商合作夥伴的經紀活動相關的業務合作,可以認為是DXS積壓的規模。

監控該帳戶近5年可以看出,目前合約金額大部分是在2021-2022年的熱點期簽訂的,其中包括母公司寶石天空世界、寶石河濱的大型專案組。

DSC預計,隨著市場流動性逐漸改善,以及DXG再次開盤出售上述兩大項目的強烈預期(法定資本已基本完成),該應收帳款可在今年年底解鎖轉為收入。

抓住房地產市場復甦的浪潮

DSC 評估認為,房地產市場的供應和吸收量已開始出現緩慢復甦的跡象。三項主要法律比預期更早生效,可以有力推動許多商家的「倒賣」活動。由此看來,結合經紀業的特點,上述積極性能夠比一般的房地產開發業務更早直接影響DXS的收入。

裁員期後的新增人員 根據董事會的計劃,DXS可招募的經紀人員數量將增加一倍以上,達到約4,000人。這可能是企業內部經濟活動正在復甦的最明顯舉措,這是2024年業績強勁成長的基礎。

DSC預計,在經歷了一段幾乎凍結的時期後, DXG將在市場上有更活躍的活動。其中,DXS直接參與分銷的兩個專案寶石天空世界和DXH Riverside在基礎設施和合法性等多個方面都取得了良好的進展,從而重新開放銷售兩個專案的上述專案。業績的恢復做出重大貢獻。

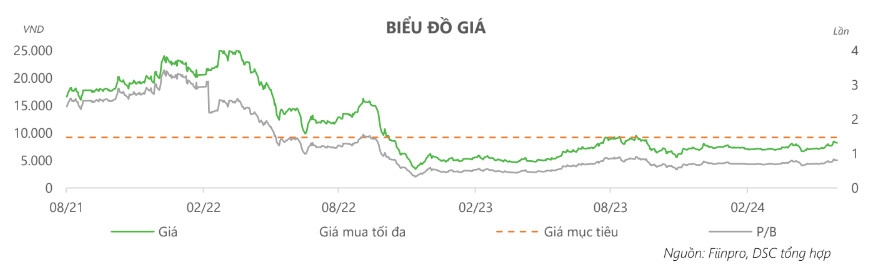

估值方面,由於過去一年業績虧損導致股價暴跌,DXS 0.7 倍的 P/B 處於歷史最低水準。與5年平均本益比1.27相比,這個估值可以說相當低,但該指數也反映了DXS資產品質的不確定性(64%是應收帳款)。

但鑑於市場流動性已見底的預期,同時3項新法實施後法律熱點逐漸結束,撥備資金損失風險也有所降溫,DSC評估DXS為合適更適合0.8倍的P/B水準。

DSC預計,2024年的業務業績將比2023年更加光明。 。採用P/B、P/E估值方法,DSC確定目標價:9,200越南盾/股。

根據證券公司最新分析報告對DXS股票未來12個月目標價的統計,平均目標價為7,600越南盾/股。