據SSI Research稱,越南石油化肥和化學品股份公司(HoSE: DPM )的利潤預計將隨著尿素價格走勢而從2023年下半年開始恢復。

尿素價格回升將對利潤產生正面影響

DPM宣布2023年第二季利潤不理想,具體淨利僅達到1050億越南盾(年減92%,比上一季下降60%),因為化肥價格持續走低。不過,這項結果與SSI Research的預期一致,即利潤將在2023年第二季觸底。

正面的是,SSI Research發現尿素價格回升將對公司利潤產生正面影響。

SSI Research認為,尿素價格在7月觸底反彈,目前正處於復甦軌道,反映在全球化肥價格上漲的趨勢。

具體來看,國際市場上,埃及、中東尿素出口價格較6、7月谷底上漲46%,黑海尿素價格上漲31%,中國尿素價格上漲31% . 和印尼成長速度較慢(分別成長27% 和18%)。隨著週邊國家(如中國和印尼)尿素價格的回升,越南尿素平均價格自觸底以來已上漲20%。

支撐尿素價格回升的因素來自(1)下半年旺季性質、(2)農產品價格上漲以及(3)中國暫時停止出口(從9月初開始)。確保國內消費尿素產量,保障糧食安全。

2024年獲利大幅成長

基於上述原因,SSI Research預計2023年尿素平均售價為9,500越南盾/公斤(較2023年上半年的9,200越南盾同期下降38%)。SSI Research 預計 2024 年尿素售價為 11,000 越南盾/公斤(同期上漲 16%,目前尿素價格為 11,500 越南盾/公斤)。

SSI Research也預計,2023-2024年期間尿素消費量將分別為70萬噸(因維修而年減12%)及72萬噸(年增3%)。儘管2024年不會進行維護,但SSI Research預計尿素銷量將小幅增加,因為2024年尿素價格可能仍高於2015-2020年期間(6,500-7,000越南盾/公斤)。

同時,SSI Research也預測NPK價格趨勢將與尿素價格趨勢相關,但相關性較弱(2023年同期下降21%,2024年同期上漲8%)。由於2023年氮磷鉀肥的平均售價下降速度比尿素慢,因此農民更願意選擇尿素肥而不是氮磷鉀肥。

因此,SSI Research預測2023年NPK消耗量將減少(年減7%)。經過2023年上半年化肥價格大幅下滑後,國內不少氮磷鉀生產商面臨財務困難,恢復正常營運可能需要一段時間。

因此,SSI Research 認為DPM可以在NPK市場上獲得一定的市場佔有率。據此,SSI Research 預測 2024 年 NPK 消費量(年增 25%)成長將強於尿素(年增 3%)。SSI Research 預測 2023 年商品化肥收入年減 35 %由於價格呈下降趨勢,之前同期

隨著化肥價格的回升而回升了16%。

此外,SSI Research預計2023年輸入天然氣成本為9.30美元/mmbtu(由於運輸成本增加,同期上漲8%),並在2024年繼續維持這一水準。

SSI Research預估DPM 2023-2024年利潤

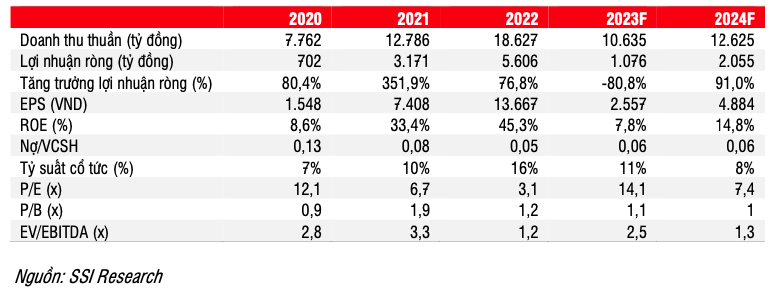

隨著2023年第二季度實現利潤以及尿素價格回升,SSI Research將2023-2024年期間淨利潤預期調整為1.08萬億越南盾(較同期下降81%,較上年同期的1.18萬億越南盾)和2.06兆越南盾(較同期成長 91%,較 1.27 兆越南盾)。

2024年利潤大幅成長得益於(1)尿素價格上漲(年增16%)、(2)尿素消費量(年增3%)和氮磷鉀(年比上漲25%)由於無需進行維護和修理而增加。(3)價格回升背景下商品化肥利潤率顯著提升。

憑藉更高的2024年目標倍數和獲利預測,SSI Research採用SoTP方法為DPM設定新的目標價格為 46,700 越南盾/股(原為 34,700 越南盾/股)。由於總回報率為 38%(包括 11% 的股息收益率),SSI Research 將DPM股票的評級從先前的「中性」上調至「跑贏大盤」。