德江化學集團(股票代號DGC ) 領導層表示,磷需求正在逐步恢復,光是2024年第一季度,訂單就比2023年底增加了8%。

全球電子電路和半導體生產正在積極復甦,導致對黃磷的需求增加。

自2022年起,越南已進入全球磷相關產品出口前列的國家群。關於黃磷產品,根據市場研究公司HDIN Research(中國)的最新數據,越南該產品產能排名全球第四,總產能佔全球產能的4 .6%,位居第二。噸產品/年)、美國(20萬噸/年)和哈薩克(12萬噸/年)。

其中,德江化學集團股份公司(股票代號DGC -HoSE)目前在越南處於領先地位,黃磷產品產能高達8萬噸/年,約佔全國總產能的80%(按. 2023 年底)。同時,該群體約佔全球黃磷出口值的1/3。

中國曾經是磷產品出口市場的主導國家,但該國的產量和出口額已從2004年的約11.3萬噸銳減至2023年的不足1000噸,主要是由於國家限制原礦和磷礦產品的出口而疲軟。

德江化學公司的產品在市場上佔據主導地位,為越南磷產品整體創造了有利條件。德江化學目前的主要客戶包括印度、日本、韓國和中國台灣。

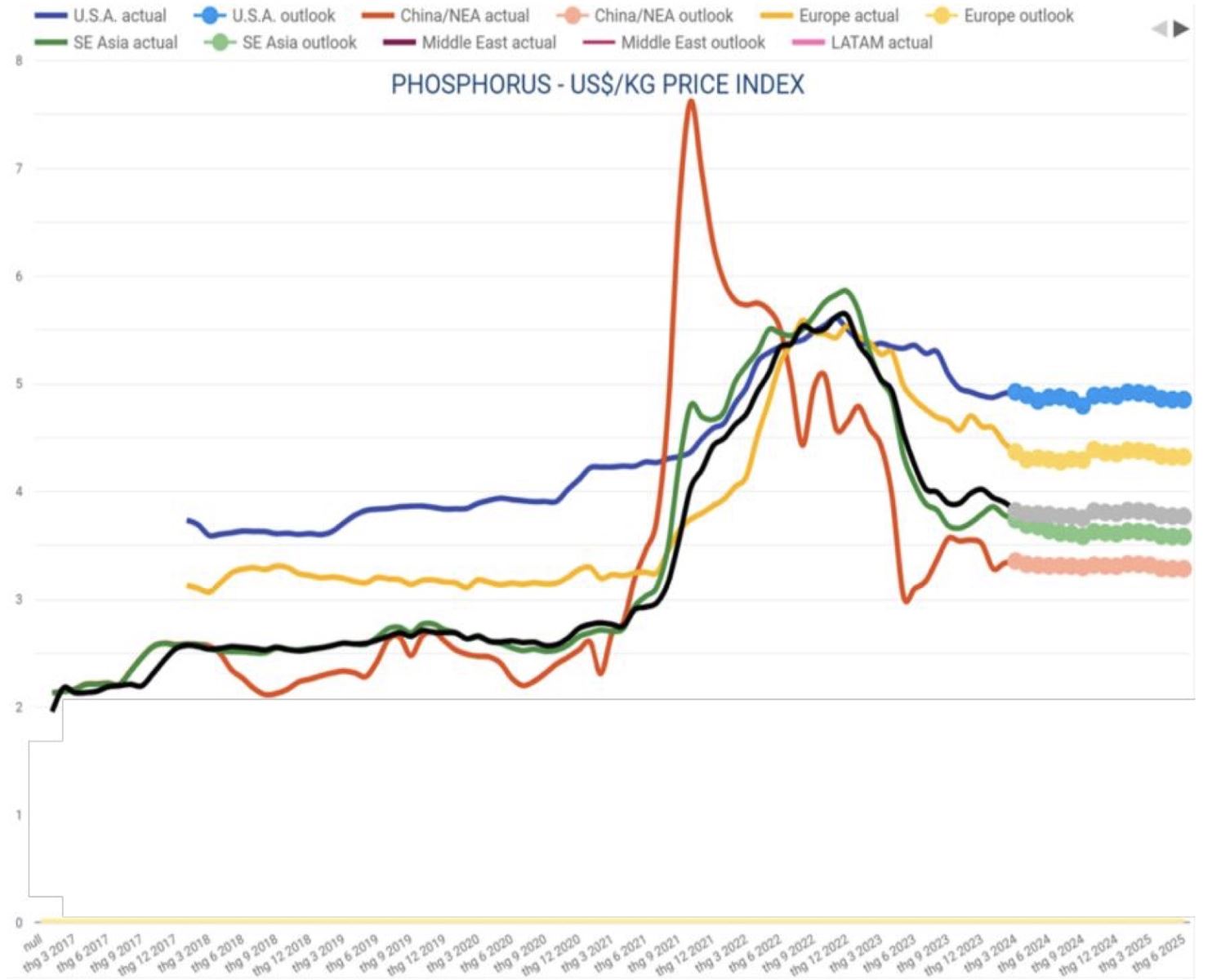

全球主要市場磷價走勢及預測。 (資料來源:Business AnalytiQ,PHS 編譯)

德江化學管理層表示,由於需求疲軟,2023年價格和磷出口產量經歷了一段時期的下降,市場需求已顯示出積極復甦的跡象。該集團2024年第一季的訂單較2023年底成長約8%,得益於美國和東亞的需求增加。

目前,全球約20%的磷需求用於半導體產業,Duc Giang Chemical 30%的產品收入服務於該產業。

全球最大的兩家半導體製造商台積電和英特爾在2023年第四季和2024年第一季的業績均呈現強勁成長,半導體產業已經出現復甦跡象。目前,台積電領導層預計,該公司2024年第二季營收可達206億美元,較去年同期成長近27%。

世界半導體貿易統計組織(WSTS)預測,今年全球半導體產業的成長預計為11.8%。設備的銷售額將成長27%。

近12個月Duc Giang Chemical DGC股票的交易量和價格走勢。 (來源:TradingView)

德江化學領導層也表示,隨著東亞和北美一系列電動車電池和微晶片工廠推動「中國+1」策略,國際客戶對越南磷的需求將從2024年底開始逐漸增加尋找中國以外的供應商以最大程度地降低商業風險,尤其是在中美貿易緊張局勢再次出現升溫跡象的情況下。

此外,德江化學董事會透露,日本和韓國的多家在建電動車電池製造商已表示有興趣從該集團購買黃磷。

因此,預計今年黃磷價格將上漲6.8%至1.03億越南盾/噸,並在2025年繼續上漲6.4%至1.1億越南盾/噸。

除了需求復甦之外,德江化學公司的表現也得益於主要原料磷灰石供應自主權的增加。到2023年,該集團將能夠實現其所需磷灰石礦石產量80%的自給自足。

磷灰石礦石約佔生產原料總成本的50%,相當於Duc Giang Chemical銷售成本的25%。上述措施將有助於該集團在不久的將來進一步優化生產成本,到2023年,主要原材料成本/總銷售成本的貢獻率將由2022年的60%下降至52%。

德江化學領導層也表示,正在繼續尋找新礦和礦主企業進行併購,以增加磷灰石供應自主權。

基於目前的市場因素,富興證券預測,德江化學今年的淨利將比2023年成長7%,達到104,430億越南盾,稅前利潤將成長10%,達到38,090億越南盾。