德江化學集團(股票代號DGC ) 的黃磷業務預計到 2024 年將直接受益於全球 LPF 電池和 5G 技術晶片需求的繁榮。

受益於LPF電池和5G技術晶片需求的繁榮

中國電動車生產對LPF電池的需求不斷飆升,將推動黃磷的需求。

根據VNDirect Research最近的評估,德江化學集團股份公司(股票代號DGC – HoSE)2023年的黃磷銷售量預計將比2022年的高基準水準下降39%。

主要原因是2023年整個市場需求減弱,同時德江化學在高價背景下不再直接出口黃磷,而是增加黃磷的使用量來生產HPO(食品磷酸)。德江化學的兩個主要市場日本和韓國對HPO的需求。德江化學也推動了HPO向印度可口可樂集團的出口。

VNDirect Research預測,2024年Duc Giang Chemical的黃磷銷售量將成長30%,主要得益於LPF(磷酸鐵鋰)電池需求的增加以及5G技術的普及。

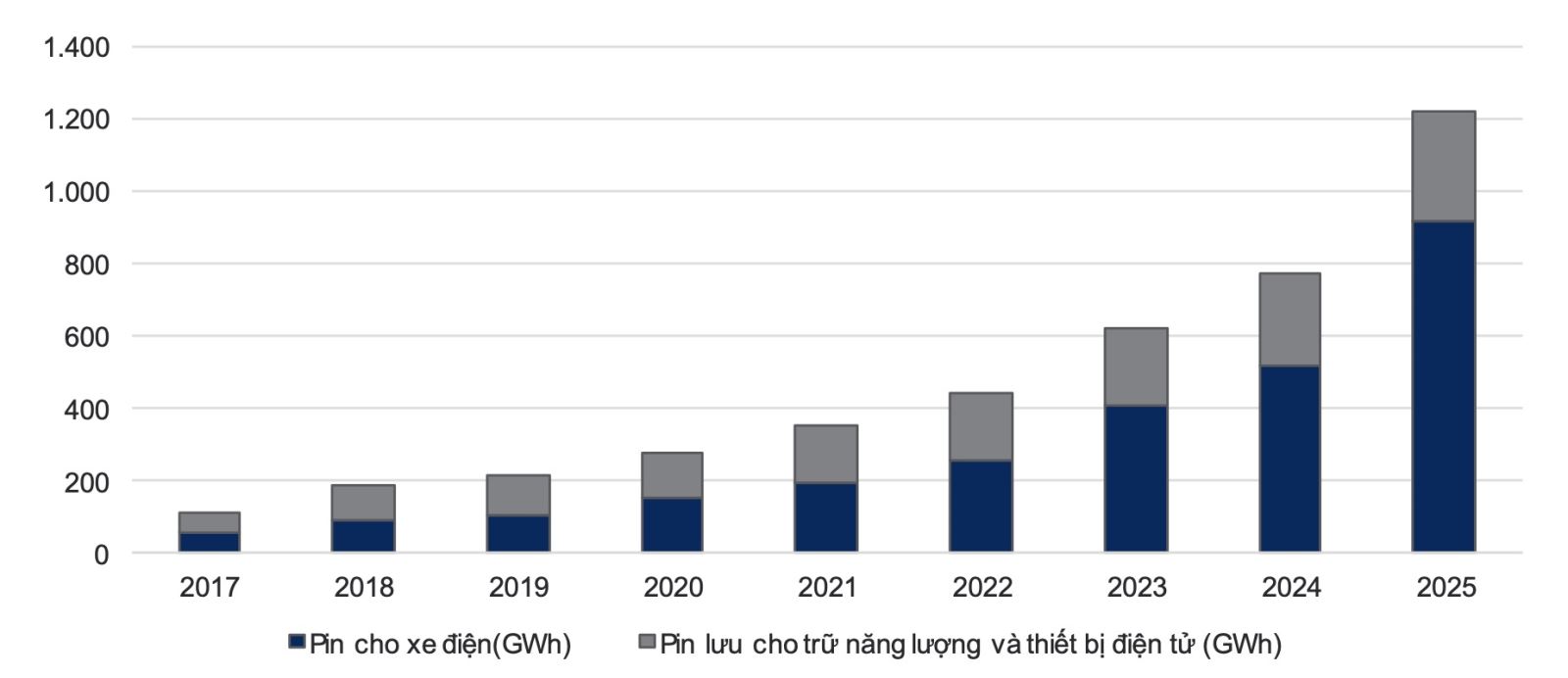

2024-2025年中國電動車電池和儲能電池需求預測。(資料來源:彭博新能源財經、VNDirect 研究)

具體來說,黃磷是LPF電池的原材料,LPF電池是新一代電池,越來越多地應用於電動車領域。中國目前佔全球LPF電池產能的90%,並且不斷推動該類型電池的產量。

彭博社NEF目前預測,到2030年,電動車將佔中國所有商用車銷量的48%。因此,從現在到2030年,全球黃磷市場預計將維持5.32%的複合成長率。

同時,全球正在發生5G設備取代4G設備的趨勢。5G設備需要比4G設備多30-40%的晶片,迫使半導體製造商使用更多的黃磷來製造晶片。

數據顯示,全球半導體和晶片營收正從2023年2月的谷底積極復甦。世界半導體貿易組織(WSTS)和顧問公司Gartner目前預測,2024年全球半導體產業銷售額較2023年分別成長11.8%和18.5%。

綜合以上因素,VNDirect Research預計2024年黃磷售價將較2023年回升10%。

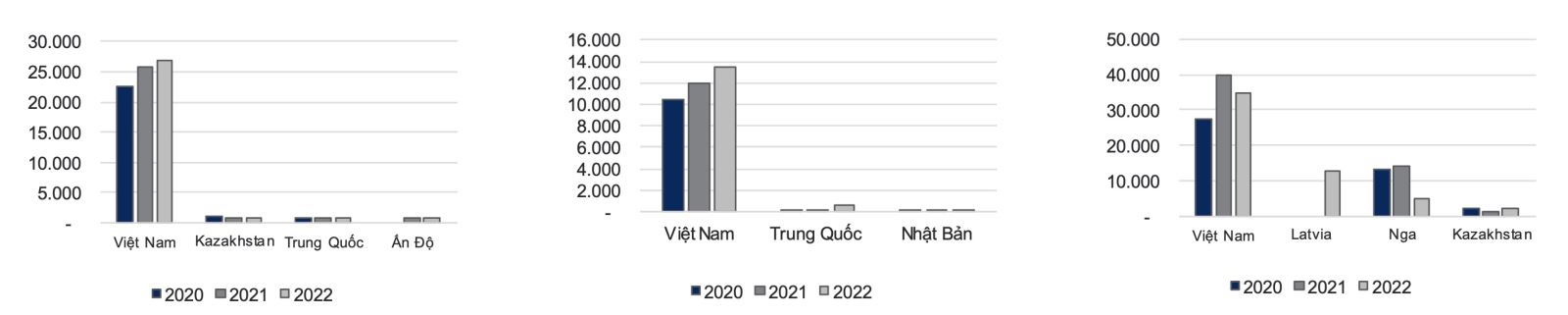

歷年日本(左)、韓國(中)、印度(右)從越南進口黃磷(噸)。(資料來源:世界銀行、VNDirect 研究)

目前德江化學的主要出口市場是日本、韓國、美國等要求較高的市場;其中,日本和韓國主要進口黃磷,生產5G設備用半導體。值得注意的是,韓國和日本企業正在積極尋找中國以外的化學品供應商。因此,Duc Giang Chemical對日本和韓國的黃磷出口活動預計將在不久的將來受益。

另據Duc Giang Chemical領導層表示,到2024年底,隨著東亞和北美的新電池和晶片工廠推動來源多元化,越南的磷需求將大幅增加,供應將在中國以外。

德江-宜山化工廠建設準備工作

關於清化省德江-宜山化學聯合體計畫的實施,德江化學領導層表示,該計畫將不遲於2024年第二季開始建設。

該計畫經德江化學調整,第一期投資額從2.4兆越盾大幅增加至10兆越盾,整個計畫總投資維持在12兆越盾,成為高投資額計畫。曾經是這個化學集團的。

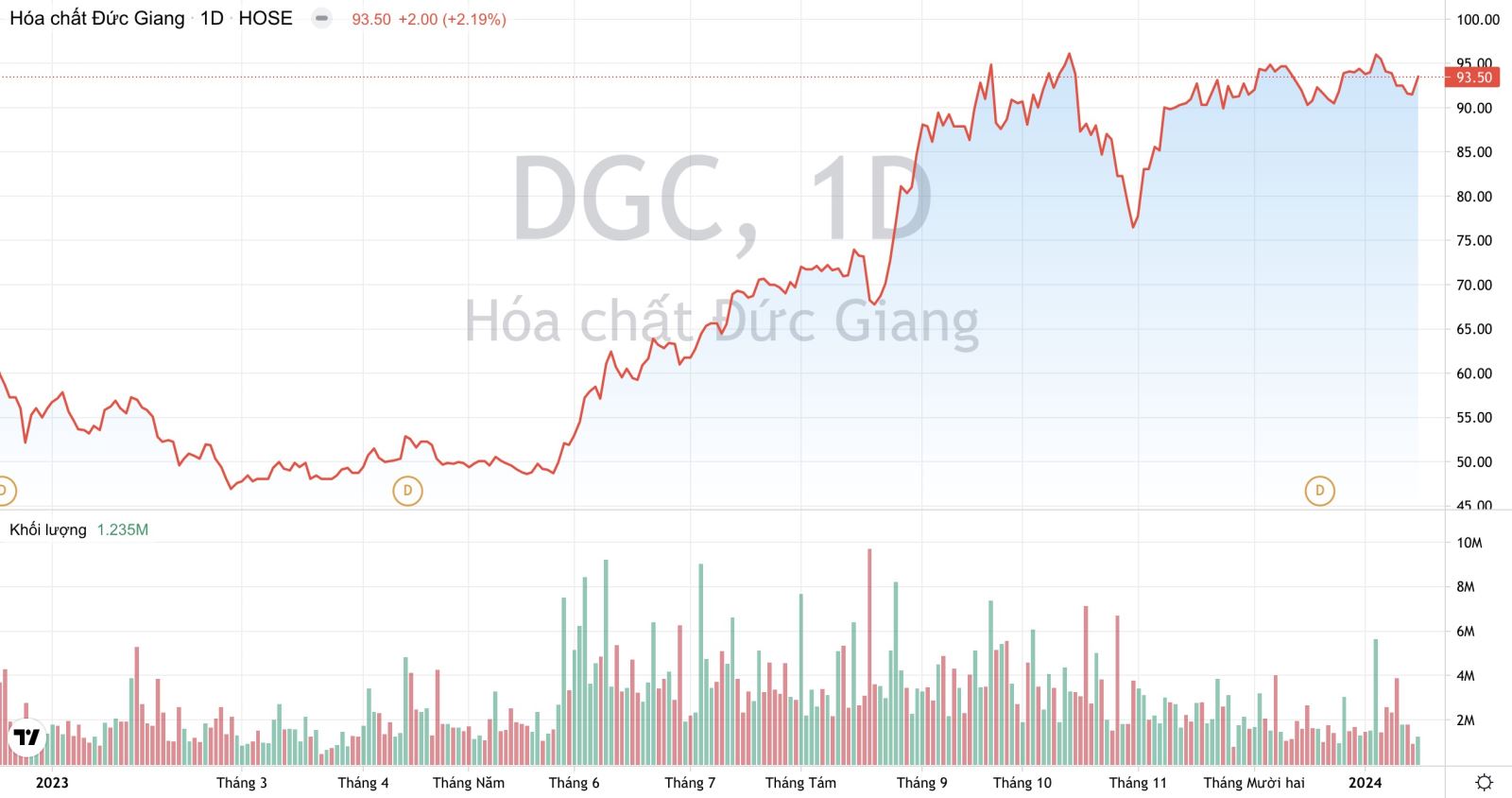

2023年初至今Duc Giang Chemical DGC股票的交易量與價格走勢。(來源:TradingView)

此計畫標誌著Duc Giang Chemical在目前競爭較低的基礎化學品領域(燒鹼、PVC、鹽酸、Javen水、氯胺B等)的重要擴張。值得注意的是,越南燒鹼領域仍主要依賴中國供應,而南方基礎化工(股票代號CSV)、Vedan、Viet Tri Chemicals等國內企業已全面開工。

德江化工董事會表示,德江-宜山化工聯合體計畫的環境影響報告已於2023年第二季獲得批准。該集團目前正在與中國設備供應商合作,在獲得施工許可後準備施工和安裝。

據VNDirect Research稱,按照目前的進展,上述化工廠一期預計將從2025年開始為Duc Giang Chemicals帶來收入和利潤。