平山煉油石化股份公司(UPCoM:BSR)的 UPCoM 整體 6 年表現出強勁增長,但如果你看看最近的時間,下降已經變得非常明顯。

平山煉油廠和石化公司「搬家」到HoSE之前,生意如何?

Binh Son 煉油和石化股份公司(UPCoM:BSR)——廣義省 Dung Quat 煉油廠的所有者——在合作 6 年後,將於 2025 年 1 月 7 日正式“告別” UPCoM。

該公司已獲准在HoSE上市,預計自2025年1月17日起,首個交易日參考價格由市場上BSR最近連續30個交易日的平均收盤價確定。

在 UPCoM 工作 6 年後,BSR表現如何?

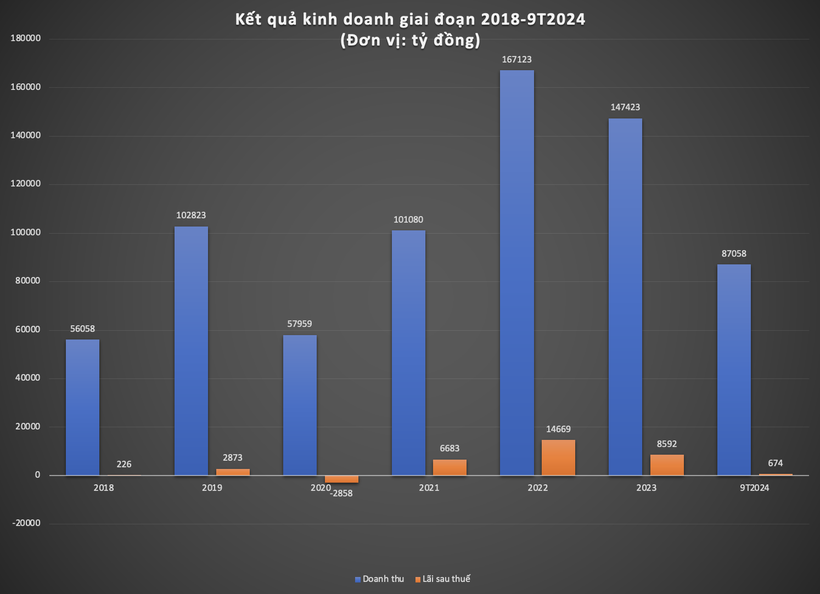

自2018年在UPCoM上市以來,BSR的業績成長強勁。該公司的營收從560,580億越南盾(2018年)成長到1,474,230億越南盾(2023年),成長了2.6倍。同期稅後利潤從2,260億越南盾增至85,920億越南盾,成長38倍。截至2023年底,未分配稅後利潤為16.34兆越南盾。

然而,這段期間有一個很大的缺點:2020年,該公司的營收比前一年下降了43%,稅後虧損為28,580億越南盾。

此外,從2023年至今,BSR的經營績效也出現了明顯的下滑。具體來說,2023年營收和利潤較前一年分別下降12%和41%。

2024年前9個月,收入和利潤分別年減17%和89%。值得一提的是,2024年第三季度,該公司仍出現12090億越南盾的稅後虧損——4年來首個季度出現虧損,也是連續第4個季度利潤「倒退」。

當然,BSR的下滑有客觀原因,那就是世界石油市場的下滑,尤其是2024年油價觸及近3年來的最低關口。這導致亞洲煉油利潤率大幅下降,幾乎降至2020年以來的最低水準。

但不可否認的是, BSR主要受益於成品油價格和原油價格差異的商業模式本身也是導致該公司近期獲利前景不那麼光明的原因。

從資產角度來看,2018年至2023年期間, BSR的總資產大幅成長,從532,110億越南盾增至865,940億越南盾,相當於成長了62%。值得注意的是,這一成長主要由股權融資,從312,770億越南盾增加到572,680億越南盾,相當於成長83%。 2023年底,股權佔BSR總資產的66% 。

考慮到截至2024年9月30日的資產結構,BSR的資產品質相對健康,資金量非常大,佔總資產的近50%(442,810億越南盾/891,000億越南盾)。應收帳款在9個月內大幅下降(下降32%)至104,680億越南盾,佔資產的11.7%。同時,庫存增加13%至176,580億越南盾,相當於資產的19.8%。

BSR的負債僅333,770億越南盾,較年初成長14%,其中貸款達141,200億越南盾,成長29%,全部為短期貸款。

BSR的前景如何?

據Vietcombank Securities稱,自2024年第四季初以來,石油產品的裂解價差(原油價格與成品油價格之間的差價)已顯示出復甦。這對BSR的利潤來說是一個積極的信號,特別是因為今年最後幾個月是航空業的高峰期,這將增加對航空汽油 (Jet A1) 和柴油 (DO) 的需求。

因此, BSR在2024年第四季的毛利很可能會大幅改善,繼2024年第三季出現嚴重毛虧損(-14,690億越南盾,導致9個月累計毛利潤僅達到284十億越南盾,年比下降高達96%)。

第四季的改善預計將對 2024 年的整體業績做出重大貢獻,幫助BSR為艱難的一年畫上「還不錯」的句號。

從長遠來看,Dung Quat煉油廠升級擴建工程完成後,BSR將擁有更強的產能。該計畫將於2024年第二季啟動,預計2028年第三季結束,工廠產能較目前增加15%,意味著原油加工能力達到17.1萬桶/日。

BSR Dung Quat 煉油廠。照片:BSR

然而,產能的增加並不能保證BSR未來的利潤成長,因為石油是一個非常不穩定的市場。至少未來1-2年, BSR的獲利前景可能會受到多種因素的影響,例如:OPEC+將逐步放鬆原油供應,預計年底產量為586萬桶/日。普很可能推動美國頁岩油開採,增加供應,進而降低原油平均價格。

BSR設定的臨時目標是到2025年產量達到670萬噸(其中柴油250萬噸;RON 95汽油220萬噸;RON 91/92汽油60萬噸); …)。消費產量預計將達660萬噸。綜合收入目標為1,146,540億越南盾,稅後利潤為7,520億越南盾。與2024年計畫相比,收入成長20%,但稅後利潤下降35%。

這家石化巨頭的2025年股利計畫也降至1%,相當於5,000億越南盾的預算(以50兆越南盾的法定資本計算)。 2023年,該公司將以現金支付股利7%,即支付2.17兆越南盾,2024年預計支付3%,即支付9,300億越南盾。

BSR股票代號目前交易價格為 22,200 越南盾/股,較 11 月中旬 19,000 越南盾/股的價格區間大幅回升。