在海鮮產業尚未能復甦的背景下,伴隨著成本上升,ACL 2024年獲利年比暴跌90%。

根據2023年第四季財務報告,九龍安江海鮮進出口股份公司(HoSE:ACL)的營收年增56%,達到近4,140億越南盾。同時,成本價格同期也上漲了56%,達到3,600億越南盾。該公司的毛利同期也成長了58%,達到540億越南盾。

不斷上漲的成本「蠶食」了ACL的利潤。

期內,業務費用較去年同期大幅成長。增幅最大的是銷售費用,成長 123%,達到近 260 億越南盾;其次是管理成本,增加了89%,達到174億越南盾;利息支出成長 14%,達到 114 億越南盾。所有上述因素導致該公司同期利潤下降69%,降至僅13億越南盾。

2023年全年累計,ACL錄得淨收入11,170億越南盾,較2022年下降7%。企業所得稅後利潤僅達120億越南盾,較前一年大幅下降90%。如此的結果,該業務僅完成了2023年全年稅前利潤目標的18%。

截至2023年12月31日, ACL總資產達超過17,510億越南盾,較年初成長18%。其中,除存貨外,價值最大的是10,930億越南盾,其次是短期應收款,接近2,220億越南盾。

值得注意的是,該公司已撥出近190億越南盾作為短期不良應收帳款準備金,所有這些帳款均已逾期超過3年。與年初相比,除 Sata Fish Ltd 外,ACL還必須為其他組織增加撥備,其中最大的是 Kanpa International Sales。

在金融投資部分(長期),ACL投資於 VietinBank An Giang 銀行債券,價值 10 億越南盾。其餘為對To Chau Joint Stock Company的投資,以原價入帳36億越南盾,但已對該投資提列100%撥備。

解釋稱,對To Chau的股票投資是根據2008年2月的股票購買合約進行的,金額為100萬股,相當於註冊資本的10%,面值為10,000越南盾/股。但2008年5月,ACL發布正式文件停止追加出資,相應地,ACL僅以12,000越南盾/股的價格購買了30萬股。於資產負債表日,ACL持有蘇州註冊資本的3%

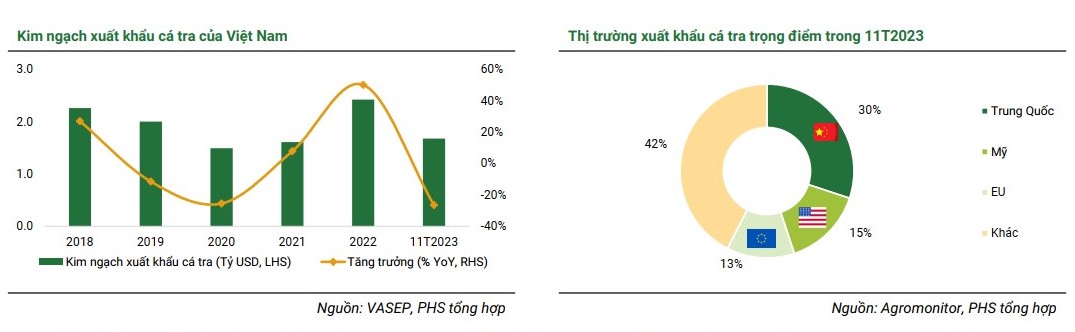

據富興證券(PHS)稱,越南水產品產業經歷了艱難的一年,2023年前11個月的水產品出口額年減19%,達到83億美元。其中,蝦類是越南主要出口水產品,每年蝦類出口額佔整個水產品產業出口總額的35%—45%。

2023年前11個月累計,越南蝦類出口額下降23%至31億美元。通膨上升、2022年起庫存高企以及與銷售價格較低的其他國家的激烈競爭是減少蝦子出口的主要因素。

2023年前11個月,美國是越南最大的蝦類出口市場,出口額較去年同期下降17%,達6.4億美元。同時,中國已超越日本成為越南第二大蝦類出口市場,成交額為5.69億美元,較去年同期下降4%

以巴沙魚為例,2023年前11個月累計,越南巴沙魚出口量達73.1萬噸,較去年同期下降9.1%,價值16.8億美元,較去年同期下降26.5%。自2023年8月以來,越南巴沙魚出口出現小幅復甦跡象,同期產量較去年同期成長9.5%。

「中國、美國和歐盟是越南巴沙魚的主要進口市場,佔越南巴沙魚出口總額的58%。 2023年前11個月,巴沙魚對華出口額達5.05億美元,下降25.1%。 PHS稱,由於庫存量大,美國市場從2022年開始也減少了越南巴沙魚的進口,僅達2.49億美元,年減53.4%。

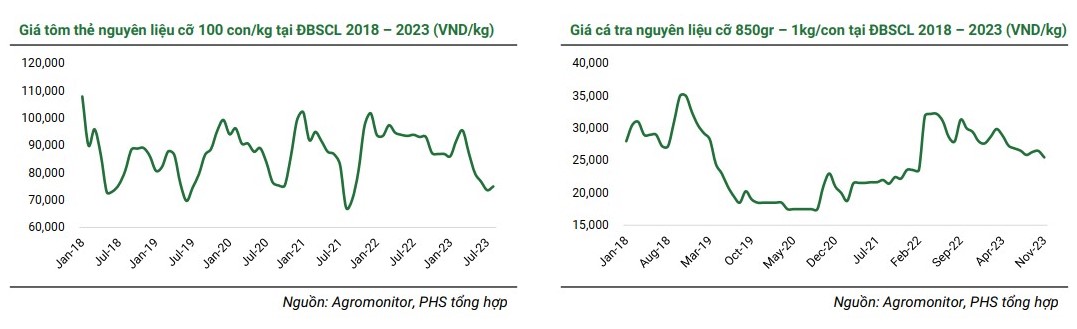

根據小靈通統計,在水產養殖成本結構中,水產飼料成本始終佔75%左右。特別是豆粕是主要原料,約佔水產飼料成本的80%—90%。

目前,豆粕價格較2022年3月高峰下跌21%,但仍錨定在高點。儘管投入成本仍然很高,但隨著生蝦和生魚價格持續下跌,農民目前面臨巨大的財務壓力。

截至2023年8月,100蝦/公斤的生白蝦價格在同一時期下降了19%,僅達到75,000越南盾/公斤左右。規格為 850 克 – 1 公斤/條的生巴沙魚價格也降至 25,500 越南盾/公斤,較 2023 年 11 月同期下降 13.4%。近幾個月來,生蝦和生魚價格的持續下跌導致農民放棄了池塘。

該證券公司表示,預計2024年全球蝦類和巴沙魚產業仍將持續面臨供過於求的挑戰,預計全球蝦類和巴沙魚產量將分別達到約5,900噸,年增4.6%和3,200噸,較去年同期成長4.6%。同期成長3%。因此,厄瓜多爾的蝦產量預計將同期增加 7%,達到 150 萬噸。印度也預計到2024年蝦產量將維持在70萬噸。

「對於亞洲蝦和鯰魚生產商來說,不確定性將持續存在,可能導致 2024 年初的放養密度降低,並導致長期供應調整。海產品產業的表現將取決於需求動態,已開發市場沒有放緩的跡象,經濟成長推動蝦子需求和價格的彈性,」