始終推動收入來源多元化,但在2023年上半年經濟困難的背景下,信貸收入是推動銀行收入結構增長的主要收入來源。

淨利息收入作為利潤支柱

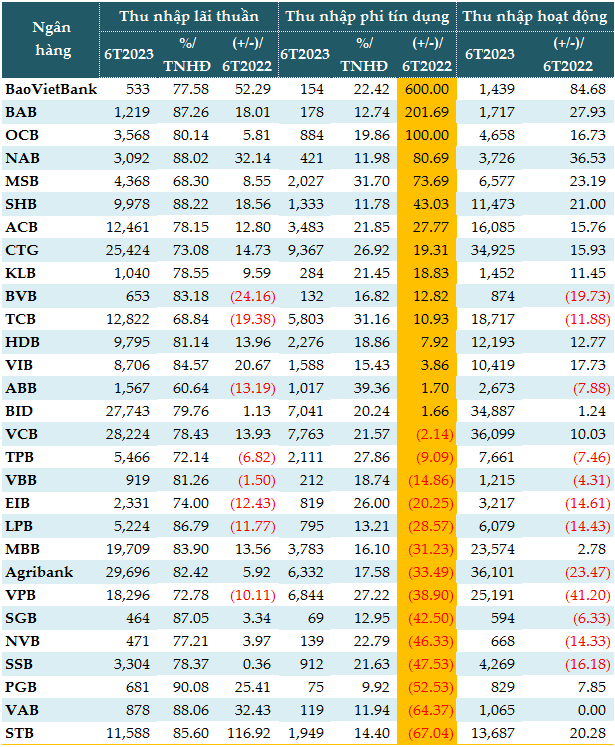

VietstockFinance的數據顯示,今年前6個月的主要收入來源成為該銀行收入結構的中流砥柱。已公佈財報的29家銀行數據顯示,前6個月淨利息收入總額同比增長8%,非利息收入總額下降13%。

8/29家銀行同期減少6個月淨利息收入,平均減少幅度為12%。

其餘銀行淨利息收入平均增速超過20%。其中,Sacombank ( STB ) 是增長最強勁的銀行,比同期增長了 2.6 倍,當時收繳了 115,880 億盾。接下來是BaoVietBank(+52%)、VAB(+32%)、NAB(+32%)……

從絕對數量上看,規模大當然是主要收入來源來自體制內的國有龍頭銀行。領先的是農業銀行,淨利息收入為296,960億越南盾,儘管這一數字同期僅增長了近6%。越南電信銀行 ( VCB ) 緊隨其後,籌集了 282,240 億越南盾 (+14%),BIDV ( BID ) 籌集了 277,430 億越南盾 (+1%),越南銀行 ( CTG ) 籌集了254.24 億越南盾(+15%)。

MB在私人銀行中處於領先地位,6個月後淨利息收入達197,090億越南盾,同比增長近14%。其次是VPBank(VPB,182,960 億越南盾)和 Techcombank(TCB,128,220 億越南盾)。

|

2023年前6個月銀行收入結構(單位:十億越南盾)

資料來源:VietstockFinance

|

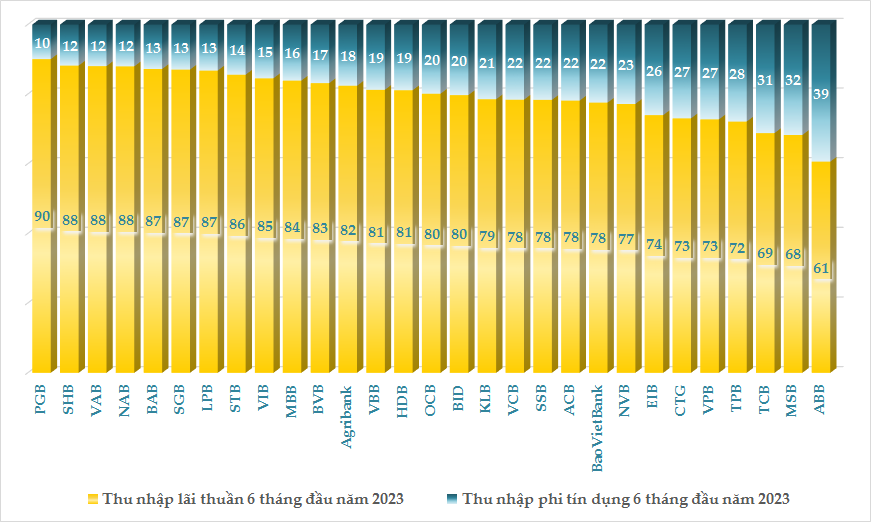

前6個月,銀行非利息收入佔營業收入總額的10-20%。有14/21銀行報告非利息收入下降,平均下降率為36%。

同時,雖然非信貸收入僅佔總營業收入的10-20%,但一些銀行的非利息收入卻錄得等倍增長,如BaoVietBank(7倍)、BAB(高出3倍)。OCB(2次)。

部分銀行在淨利息收入佔總營業收入比例超過80%時仍依賴信貸,如PGB(90%)、VAB(88%)、SGB(87%)。

|

2023年1-6月信貸和非信貸收入佔銀行業營業收入的比例(單位:%)

資料來源:VietstockFinance

|

集合減速服務

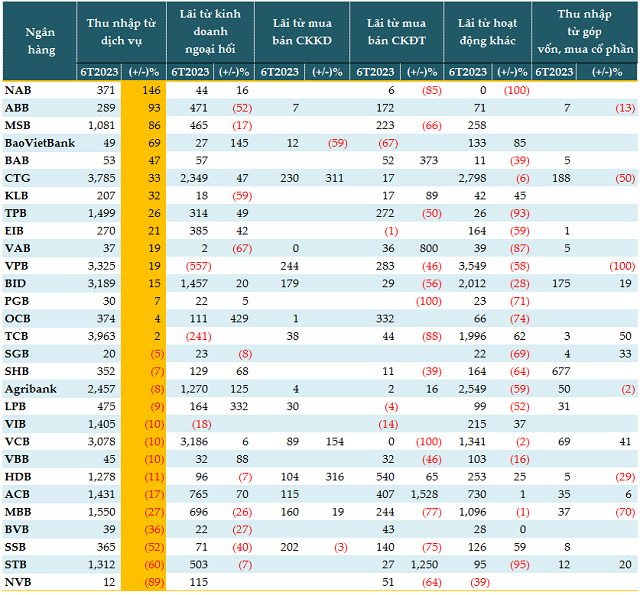

在銀行非利息收入來源結構中,服務活動利息通常佔比最高。然而,今年前6個月,服務收入再次下降,29家銀行服務活動淨利潤總額為323,410億越南盾,比去年同期下降3%。

其中,14/29的銀行報告服務利息減少。NCB ( NVB ) 是服務利息減少最多的銀行 (89%),僅賺取 120 億盾,因為其他收入從 1730 億盾減少到 190 億盾。其次是Sacombank (-60%)、SeABank ( SSB , -52%)、BVBank ( BVB , -36%)…

另一方面,國民銀行是服務收入增長最強勁的銀行,同比增長2.5倍,達3710億越南盾。接下來是 ABBank(ABB,+93%)、MSB(+86%)……

從絕對值來看,TCB(39,630億越南盾)、CTG(37,850億越南盾)和VPB(33,250億越南盾)是服務利息收入最高的三家銀行。

|

2023年前6個月銀行非信貸收入結構(單位:十億越南盾)

資料來源:VietstockFinance

|

通過外匯交易增加收入

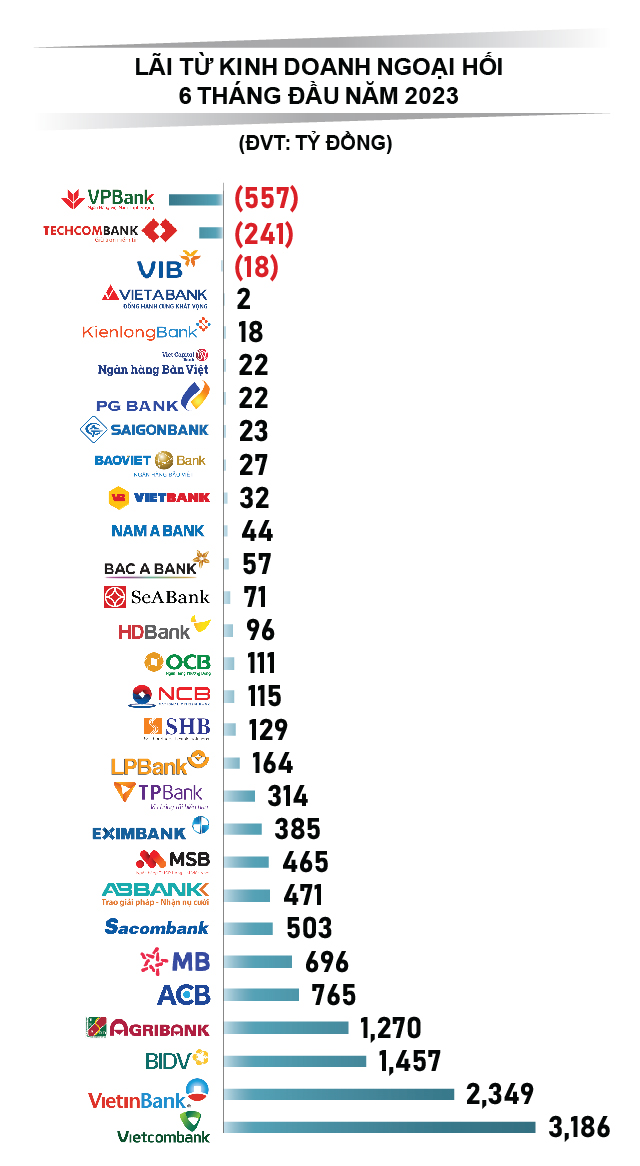

在銀行非信貸收入結構中,前6個月外匯業務利潤也“大獲全勝”,但出現了較強的分化。

外匯收入主要來源於在境外開立支付賬戶,提供國際支付和匯款服務;即期外匯交易;國際保理和外幣擔保;在國外發行債券…

根據部分銀行外匯交易收入說明,大部分淨利潤來自即期外匯交易。可以理解為,收入來源來自於買入價與賣出價之間的差價。儘管前6個月越南盾/美元匯率小幅波動(較年初+0.6%)且走勢穩定,但如果銀行能夠正確預測匯率走勢,仍然可以從這項業務中獲得豐厚利潤提供合適的產品。

從增長率來看,OCB是系統內外匯利息增長率最高的銀行,比去年同期賺取1110億盾增長了5.3倍。接下來,LPB獲得1640億盾,增長4.3倍,BaoVietBank獲得1640億盾,增長2.5倍。

從絕對值來看,具有規模優勢的國有銀行仍處於體系前列。VCB以31,860億越南盾的外匯交易利潤位居第一(+6%),CTG以23,490億越南盾(+47%)排名第二,BIDV賺取14,570億越南盾(+20%),農業銀行賺取12,700億越南盾越南盾(2.2 倍以上)。

|