投資者應繼續關注並大比例配置上半年增速低於平均水平、下半年有望引領利潤正增長的行業/個股。

SSI Research 8月策略報告做出“順應大勢靈活”的說法。

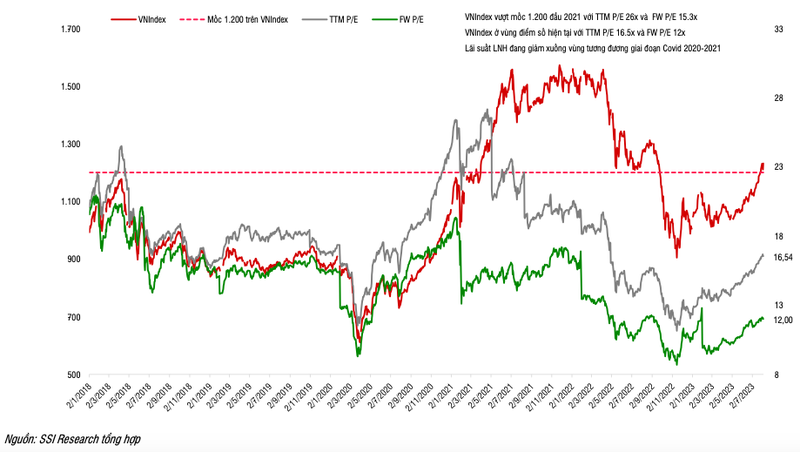

股市上漲趨勢的強度仍在維持

VN-Index 超出了 7 月報告中給出的技術目標,並突破了 1,200 點的心理阻力位。

在中期圖表上,在連續1,220-1,230點區域之後,越南指數在自2023年6月開始的增長過程之後尚未顯示出任何疲軟的跡象。近期較大的流動性和增長勢頭表明現金流持續強勁流入股市。

根據SSI Research的數據,技術指標中,RSI和ADX正處於強信號區域。預計目前的趨勢強度仍保持積極的強度,同時表明VN指數的增長率很可能在2023年8月朝著1,295-1,305點的中期目標邁進,屆時現金將上漲。資金流正在支撐大盤股的上漲。

然而,在上漲趨勢中,當股市上到高地時,總會有很強的震盪壓力。如果越南指數在調整時未能維持在1,160-1,180點的範圍內,投資者需要減少投資組合以達到與風險偏好的平衡。

目前評分區域總體估值水平並不算太高

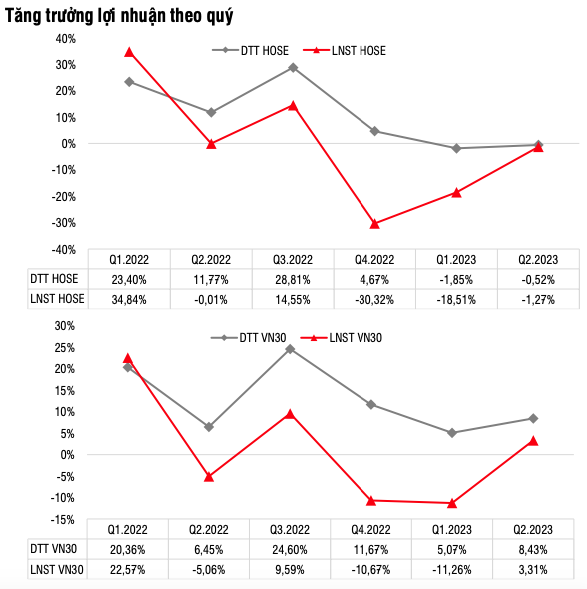

2023年二季度盈利圖:跌幅收窄,有能力築底

整個市場上,截至8月7日,公佈2023年Q2/2023業績的公司數量佔總市值的98%。其中,上市公司總淨營收(DTT)和稅後利潤(NPAT)較2022年第二季度繼續下降-3.9%和-12.8%。如果剔除Vingroup集團的突然盈利,HOSE的營收和稅後利潤增幅分別下降-9%和-10.7%,但NPAT的降幅相比Q1/季度的降幅也明顯收窄。 2023 年。

僅就VN30集團而言,DTT 和 NPAT 在 2023 年第二季度恢復正增長,並為 HOSE 的整體利潤格局在收入和 NPAT 達到同期相同水平時收窄跌幅創造了動力。

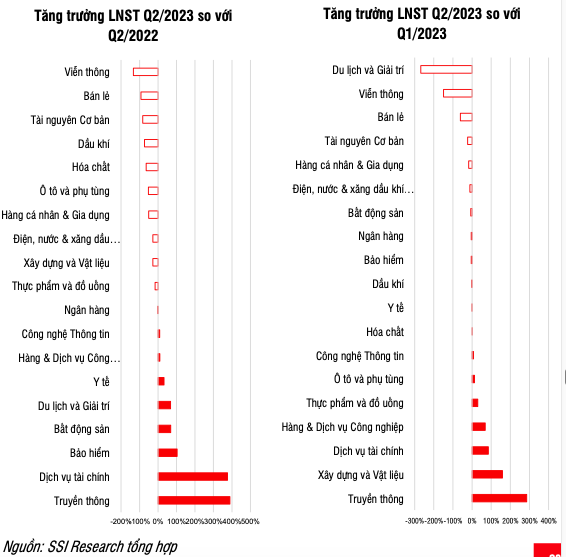

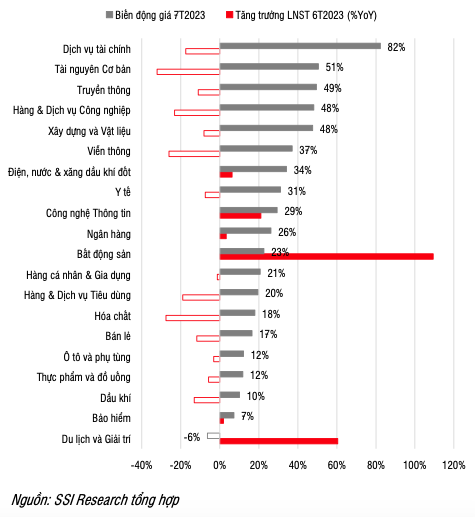

石油天然氣、化工和基礎資源行業利潤較2022年高位同期均下降60%-80%。國內消費疲軟和出口依然疲弱,給許多行業帶來壓力,例如:個人和家庭用品(-52%)、電力、水和汽油(-27.8%)、汽車及零部件(-52.2%),尤其是零售業暴跌-92 .1%,多個季度的利潤創下歷史新低。

積極的一點是,利潤率已出現觸底跡象,NPAT較2022年第四季度的底部大幅回升,較2023年第一季度小幅增長2.7%。多個行業開始出現利潤亮點:

金融服務行業強勁復甦,同比增長+388%,與2023年第一季度相比增長+85%,得益於股市的複蘇,該行業的大多數企業再次實現盈利,越南指數上漲了5 2023 年第二季度增長.2%,平均市場成交量環比增長39%。該行業的淨利潤率也從2022年第二季度的6.3%大幅增長至2023年第二季度的31.7%。

建築材料行業仍同比下滑-28.3%,但環比回升+159%,行業內多家企業利潤增長。

旅遊休閒集團的虧損較去年同期大幅收窄(-68%),許多業務已恢復盈利。然而,該行業的利潤並沒有真正突破,因為寬鬆的簽證政策只能從2024年開始對市場產生強烈影響。銀行業仍然保持著良好的利潤率,僅比同期小幅下降-1、3%

。信貸增長放緩、淨息差收窄以及壞賬仍處於上升趨勢,限制了銀行集團上季度的整體增長。積極的一點是,大多數銀行的服務收入環比恢復,CASA 在 2023 年第一季度觸底。

利潤增長恢復為股市維持長期上漲趨勢奠定基礎

2023年Q2經營業績在宏觀經濟挑戰的背景下並未真正加速,但降幅明顯收窄,連續3個季度下降勢頭放緩,有能力築底,顯示政府的扶持政策逐步體現在企業的複工復產上。

SSI Research認為,今年最後兩個季度利潤增長的恢復,加上政府的支持政策,是股市中長期保持穩定上漲的堅實基礎。

但短期調整風險依然存在,因為企業債市場的獲利回吐供給和流動性瓶頸尚未完全解決,匯率波動以及其他經濟體衰退的可能性依然存在。這可能會導致未來一段時間股市出現更劇烈的波動。

總體而言,SSI Research認為,市場需要更多時間讓企業利潤趕上估值。

投資者應繼續關注並大比例配置上半年增速低於平均水平、下半年有望引領利潤正增長的行業/個股。

利用短期波動來增持觀察名單中的股票是在當前背景下可行的策略。