BVSC估計,由於存款利率高達400萬億越南盾左右(通常期限為6-12個月),存款金額急劇增加。隨著存款利率從峰值持續下降,股市有機會吸引一部分到期存款尋找投資機會……

.png)

插圖。

BVSC Securities剛剛發布了8月份股票展望報告,強調市場存在短期調整風險。

投機性現金流有很多有趣的故事嗎?

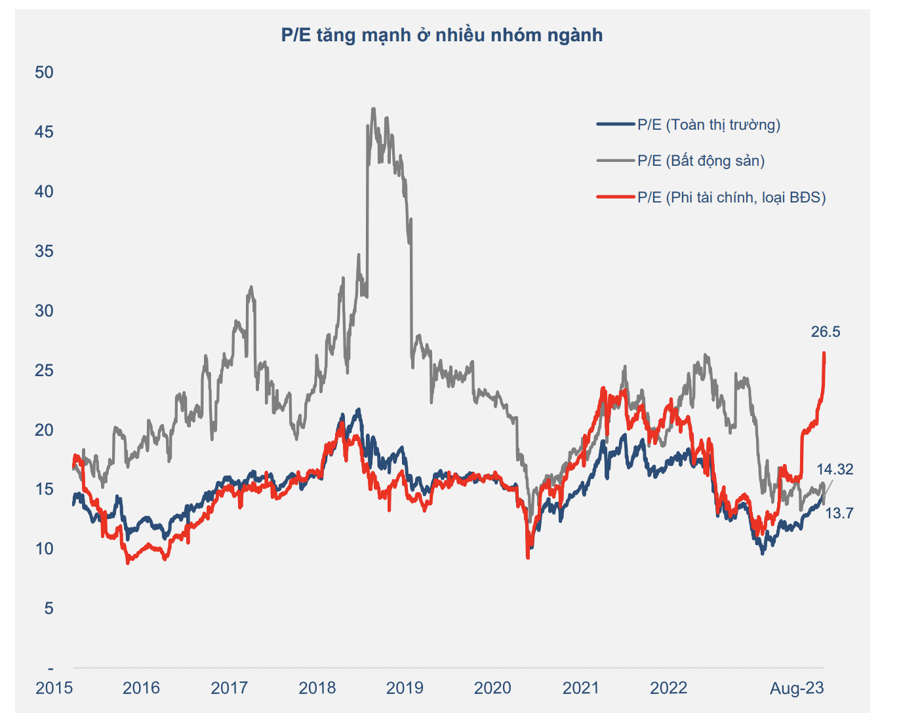

截至7月底,越南指數達到1,222.9點,較去年底大幅上漲21.43%。進入8月,市場相對缺乏新的支撐信息,同時也存在非金融集團高估值落地等潛在風險,不少個股面臨被剔除出名單的風險。審查報告後的政策、世界市場的美元波動……

具體來說,市場估值較2022年11月底部大幅上升,非金融板塊剔除房地產後的市盈率也達到多年高位,可以產生一定的調整壓力;經營業績信息已被市場吸收。審計師的審查報告可以將許多股票從保證金借貸名單中刪除。

美元在世界市場的波動是一個值得關注的因素,因為這一波動將影響越南盾匯率,從而間接影響貨幣政策的寬鬆能力。

在8月份缺乏支撐信息的情況下,投機性現金流將缺乏故事可追尋。大盤股、被低估的股票可能更有吸引力。

然而,市場仍然有許多增長動力。2022年3月以來,國債收益率開始強勁上漲,這是VnIndex面臨下行壓力的主要因素之一。目前,國債收益率已較2022年12月的峰值有所回落,對股市是一個支撐因素。

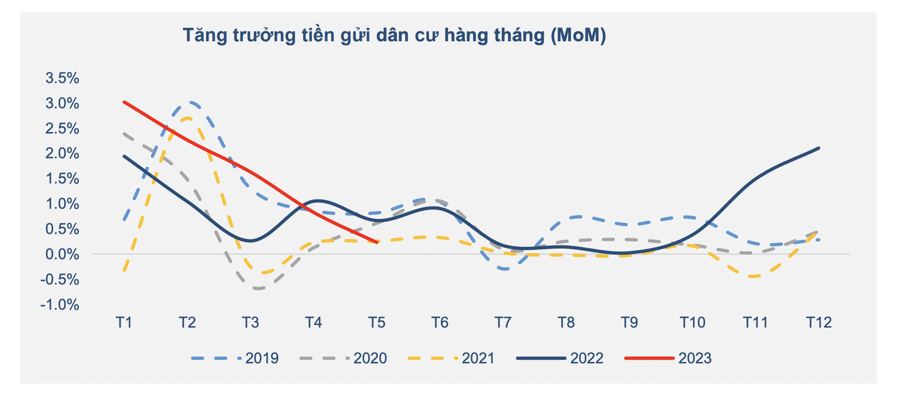

2022年10月至2023年3月高利率期間住宅小區存款增速平均1.82%(環比),明顯高於2022年初9個月平均0.69%,存款金額大幅增長由於存款利率高達約400萬億越南盾(通常期限為6-12個月)。隨著存款利率從峰值持續下降,股市有機會吸引一部分到期存款尋找投資機會。

雖然短期內,VnIndex面臨回調的可能性,但BVSC認為,2023年下半年和2024年業務業績的改善將有助於使估值回到更具吸引力的水平。中期來看,VnIndex 將瞄準 1,300-1,350。

銀行集團票據

上半年,由於政策支持經濟的預期過高,中小盤股的漲幅高於市場平均水平,限制了上漲空間。

BVSC認為,在更加積極的宏觀背景和商業環境下,大型股集團預計將在今年最後兩個季度改善業績,尤其是在2024年實現利潤強勁復甦,吸引現金流。

投資亮點包括: 房地產預計將受益於寬鬆的貨幣政策;未來基礎設施項目強勁發展;推薦企業估值仍有較大空間。

對於銀行業:美聯儲加息已接近最後階段,明年可能開始降息;SBV是全球最早降息的央行之一,已4次降息。除此之外,SBV 還向銀行提供了 2023 年全年的空間;預計下半年和2024年信貸增長、淨息差和資產質量將有所改善;有吸引力的定價。

與零售集團:受到政府擴張性貨幣和財政政策的支持;預計未來幾個季度個人收入、消費和國內企業生產活動將逐步恢復。其他支撐因素包括:第三季度下半年返校季旺季、第四季度春節前新品上市季;BHX(盈虧平衡並出售)和 Long Chau(保持可持續利潤)的積極進展故事。

其中,銀行集團的估值仍處於2016年以來的低市淨率水平附近,目前有吸納機會。BVSC推薦下半年業績有望繼續增長的銀行如STB、ACB、VCB、MBB。