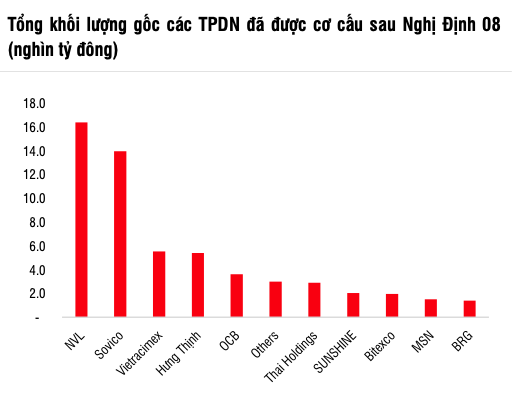

因延期本金、利息或轉換而調整的債券本金額高達 66 萬億越南盾。Nova、Sovico 和 Vietracimex 在 2023 年上半年的債務延期談判中最為積極。

發展企業債券市場作為經濟中長期融資渠道是《證券市場發展戰略》的政策重點。

事實上,公司債券市場不僅有助於減輕貨幣市場(銀行信貸)的負擔,還有助於許多投資者實現投資組合多元化。因此,政府設定了一個目標,即到2025年企業債券市場的未償貸款必須達到GDP的20%(目前約為GDP的14%)。

2022年淨化市場舉措之後,繼續重組、讓市場透明、重拾投資者信心仍將是長期政策重點。

推出二級企業債券交易所:長期征程的第一步

這段時間企業債市場最值得關注的消息是2023年7月19日起私募企業債二級交易大廳的運行。SSI

Research 表示,總的來說,這是一個良好的開端,但只有在保持良好的流動性規模、有許多債券代碼進行交易的情況下……才是能夠維持二級交易所對整個市場的固有利益的關鍵。

根據上市/交易規定,從第 153/2020 號法令起,公司債券發行人將有最多三個月的時間在 VSD 登記上市。該交易所只允許上市公司債券的轉手交易,買方必須是專業投資者,而對賣方沒有具體規定,因為第153號法令和第65號法令之間仍然存在法律差距。根據SSI Research的估計,三個月內,僅19個Vietcombank和Vietcombank註冊在HNX上發行的債券將總共有733萬億越南盾或455個發行人。總價值9萬億

越南盾。

關於二級交易所的好處,首先是市場的透明度。此前,雖然發行人有義務向HNX報送發行信息,但要獲取發行目的、抵押資產、利率或存託參與人等發行信息,或者公司債券剩餘餘額、發行人財務狀況等信息相當困難。

此外,由於缺乏公開市場,近年來二級市場的交易和觀察二級市場的資金流動幾乎是不可能的。因此,該交易所可以為投資者提供更簡單、更正式的方法來研究和跟踪收益率曲線/價格變動,特別是對於非上市發行人。

其次,二級債券交易所的首要目標是為投資者提供流動性。只有保持良好的流動性規模,並有許多債券代碼進行交易……才是維持二級交易所對整個市場固有利益的關鍵。

第三,在有效市場中,二級市場買賣雙方的交易將決定公司債券收益率的走勢,並作為識別發行人財務健康風險或市場宏觀波動的方向性指標。

憑藉上述所有優勢,SSI研究評估,二級公司債券交易所的出現將有助於公司債券需求的複蘇,首先來自資本充裕且需要多元化投資組合的機構投資者。對於個人投資者來說,恢復投資信心和情緒或許還有更多工作要做。這一市場的支撐點之一是當前的下行利率環境將部分改善企業債券的需求。

因此,對於恢復企業債券市場信心的解決方案,SSI Research提出了以下幾個需要注意的問題:

短期內,政府將繼續研究更多解決方案來解決現有問題,例如根據財政部評估的償付能力對公司債券進行評級,或針對02號文尚未規範的公司債券問題發布法令和通知,或修改第155/2020號法令以縮短公開發行的審批流程。我們認為,基於償付能力的快速上市公司債券評級將是按風險對發行人進行分類的明智方法,從而提供不同的支持選擇。

其次,要恢復債券需求和個人投資者信心,我們認為需要考慮重塑市場結構、降低個人投資者的直接參與率。其中中介機構(銀行、證券公司、債券基金)將需要遵守比分銷更高的標準和責任。協調個人投資者的資金流向更專業、更有保障的渠道,而不是像現在那樣僅僅依靠簡單、直接的分銷渠道。

最後,有必要出台更多政策和法律文件,完善抵押品處理框架、違約披露規定以及後續措施。

新發布:有復蘇跡象但集中於部分群體

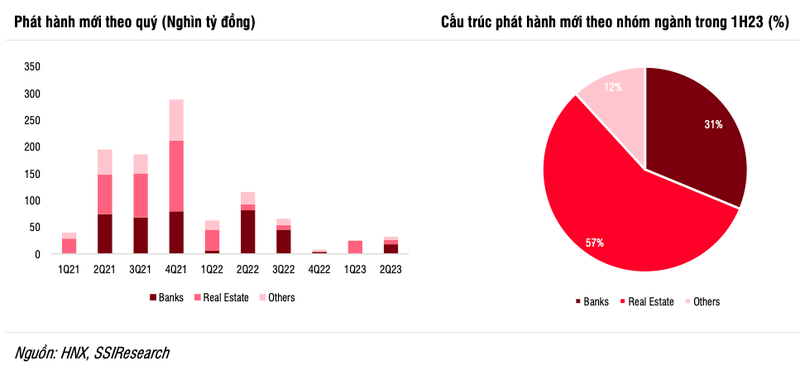

2023 年第一季度企業債券發行總量繼續放緩,但第二季度開始出現復甦跡象。2023年前6個月,非公開發行的企業債券規模為57.3萬億越南盾,同比下降-67.8%,而公開發行的企業債券規模僅為5.5萬億越南盾,下降-37.9%。雖然發行人因成本較高、發行時間較長而減少了向公眾發行的需求,但自2022年第四季度底部以來,新RL債券的發行趨勢已開始改善。

值得注意的是,房地產企業債券在一級市場佔比最高(57%),但僅集中於少數發行主體。銀行因解決了債券資金撥付審計報告中的問題,二季度開始加大發行量,佔總發行量的31%。

法令 08:要考慮道德風險

2022年底萬盛發事件後,房地產企業的債券購買活動相當強勁,但自08號令發布以來已放緩。

具體而言,房地產企業的債券回購活動從2022年第四季度34.8萬億盾的峰值降至2023年第二季度的24.7萬億盾。相比之下,房地產企業現在傾向於選擇延期支付票面或支付本金的選擇。

SSI Research還發現,第二季度銀行債券回購活動加速,主要與籌集二級資本的期限結構有關(期限小於5年的債券在CAR計算公式中的權重較小)。

事實上,關於私募債券的第 08/2023 號法令為發行人創造了一條法律走廊,可以將現有債券延期最多兩年或將債券轉換為其他資產。不過,這一法令也造成了發行人方面盡可能推遲債券支付的心態。據SSI Research估計,已成功調整為遞延本金/利率或轉換債券的債券本金金額高達66萬億盾。Nova 集團、Sovico 和 Vietracimex 旗下的公司在 2023 年上半年與投資者進行債務延期談判最為積極。

可以看出,越南企業債市場似乎已經度過了最困難的時期,至少在短期內得益於政府的行動,但目前的解決方案都是短期的,偏向於對發行人的支持,很難立即恢復投資者的信心。

-75x75.png)