在最近舉行的2023年度股東大會上,與去年的高基數相比,Phu My Fertilizer批准了一項相當保守的業務計劃。不過,管理層強調,這仍然是一個具有挑戰性的目標,需要付出很大的努力才能實現。縱觀整個行業,上半年業績放緩的跡象部分反映了形勢的“艱難”,尤其是對出口企業而言。

6個月化肥出口量價齊緩

世界及國內化肥市場都面臨著供過於求的局面。該商品的全球價格在 2022 年 4 月達到頂峰後呈下降趨勢。此外,在世界範圍內,許多不可預測的波動仍在繼續,影響著世界市場上化肥的供需和價格。

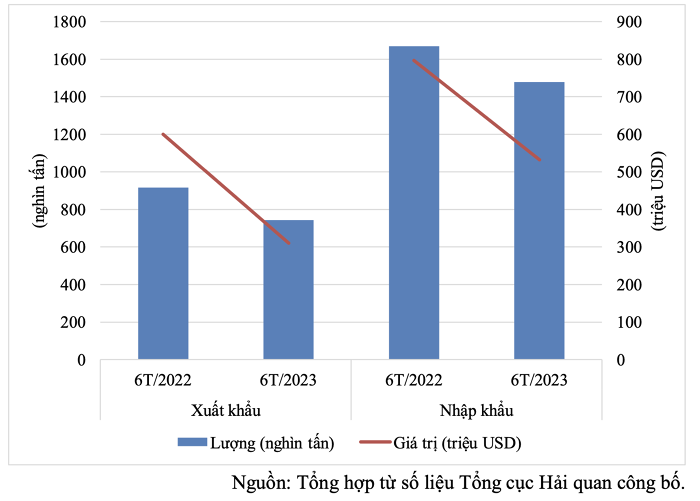

2022-2023年前6個月越南化肥出口情況。

值得注意的是,作為行業關鍵商品之一的尿素價格在2023年呈下降趨勢。從2022年第四季度開始,由於生產成本下降,化肥價格開始逆轉。(煤炭和天然氣降溫)向下)。特別是中國重新開放後,全球化肥供應增加,而需求疲軟導致化肥價格暴跌,導致全球化肥價格水平越來越低。尿素價格在所有化肥中跌幅最大,從 2022 年 4 月 925 美元/噸 FOB 的峰值跌至 2023 年 3 月 314 美元/噸 FOB,下跌 66%。同樣,磷酸二銨和氮磷鉀肥料的價格也比去年4月份的水平分別下降了36%和20%。

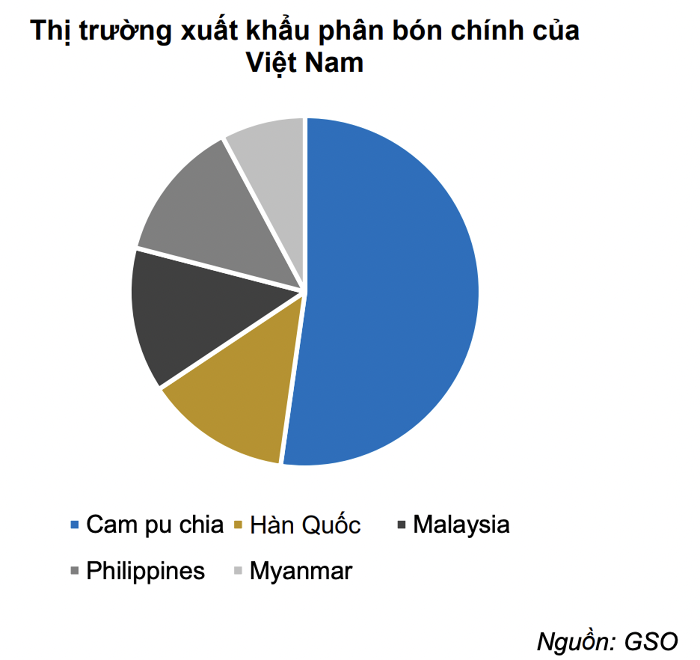

今年前6個月,越南化肥出口額和產量均較去年同期下降。據海關總署統計,2023年前6個月(截至2023年6月15日),越南出口化肥74.2萬噸,成交額3.0992億美元。與2022年同期相比,成交量下降近19%,成交額下降近48%。越南化肥出口市場主要是東南亞國家。其中,柬埔寨為傳統市場,出口占比最大;其次是新加坡、馬來西亞、韓國、菲律賓、緬甸、老撾市場。

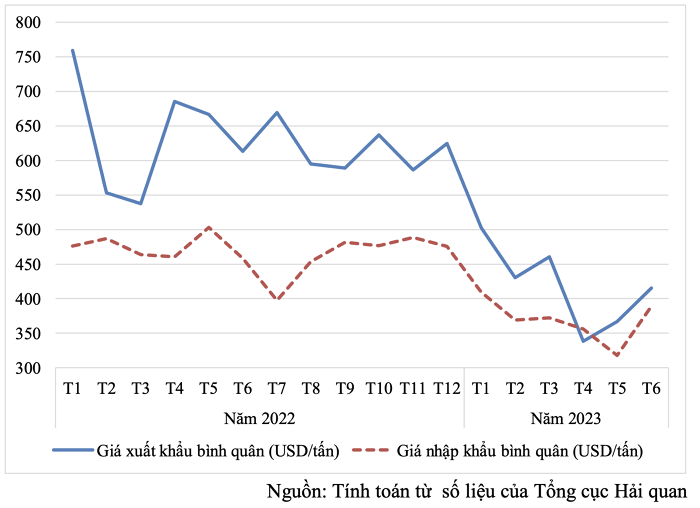

價格方面,今年上半年化肥出口月均價以4月份降幅最大,平均為每噸338.57美元(比去年同期下降51%)。這也是2023年前6個月以來的最低跌幅。隨後價格在6月份反轉上漲,至415.51美元/噸(環比上漲13%)。不過,與2022年同期相比,2023年6月化肥平均價格下降了32%。

越南化肥進出口價格月均價。

據經濟金融學院市場與價格研究部Tran Thi Hue女士研究,2023年前6個月各類化肥出口價格上漲的主要原因是原材料價格上漲。化肥生產的投入材料(包括天然氣、煤炭)減少。在中國,不僅這個市場的需求增加,5月份起29種化肥出口限制令的解除,使得不少化肥企業加大出口力度,減少庫存,導致全球化肥供應量增加。需求疲軟給化肥價格帶來壓力,促進消費,導致全球價格水平越來越低。

在世界發生許多不可預測的變化的背景下,2023年最後6個月的全球氮肥市場特別是整個肥料市場將繼續面臨2022年發生的問題,包括俄羅斯-烏克蘭衝突、氣候變化等、潛在可逆轉的天然氣價格以及貨幣危機。

預計化肥消費將於 2023 年下半年恢復

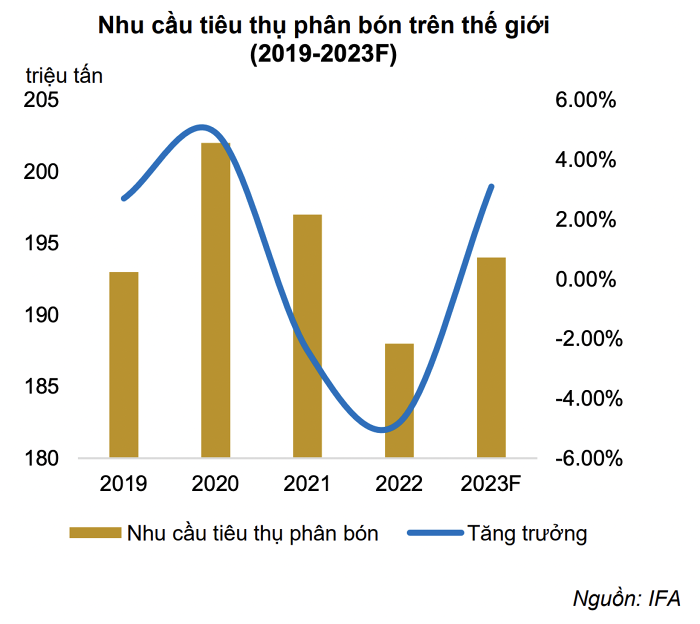

保越證券(BVSC)在去年5月的行業分析報告中表示,IFA預計2023年世界化肥需求將達到19.58萬噸,較2022年的低水平恢復1.5%。預計增長1.7%;由於預計世界主要農產品價格較高,DAP 需求同比增長 4-7%,從而支撐了化肥的承受能力,提振了化肥需求,尤其是北美和南美國家的化肥需求 – 這些國家需要大豆和大豆。玉米生產。

由於農產品出口促進,特別是中國重新開放,鼓勵農民對國內生產進行再投資,從而減輕庫存壓力,預計國內需求將同比增長20%,到2023年將達到1000萬噸/年以上。

具體來說,AgroMonitor預計越南化肥需求將比2022年增加約10-18%,但比2021年下降約8-13%。其中,DAP預計將大幅增加(28-23.46%) 、尿素 (12-16%)、鉀 (15-26%)、其他品種增幅低於 NPK (7-14%)、SA (7-11%)、…

國際市場方面,預計2023年拉丁美洲將引領全球化肥消費復甦趨勢,尤其是磷肥和鉀肥。南亞氮肥和磷肥需求恢復趨勢排名第二,其中印度和巴基斯坦的消費量將大幅增加。東亞將成為鉀肥消費增長的第二大推動力,以棕櫚油生產國為首。此外,非洲化肥消費量在前幾年大幅下降後預計將增長9%,因此非洲大陸也將成為全球氮肥消費增長的主要推動力。

BVSC對主要出口化肥的價格進行預測,認為在2023年剩餘幾個月內,買家仍持謹慎態度,等待尿素價格繼續下跌,而賣家則擔心庫存水平過高。

以2023年鉀肥價格來看,根據世界銀行的數據,由於供應恢復快於需求,預計2023年鉀肥平均價格將達到500美元/噸的高位(同期-40%)。中期來看,由於東歐產能擴張的延遲,2022-2025F期間的供應預計將恢復至較低水平,約佔上述期間總供應增量的60%。

預計磷酸二銨化肥價格將處於較低水平,屆時中國很可能能夠在 2023 年剩餘幾個月內取消磷肥配額。馬賽克(主要磷酸鹽生產商之一)預計中國將出口 4.48 2023年磷酸二銨將佔中國磷肥出口量的90%左右。

出口企業拓展市場改善局面

作為柬埔寨主要化肥出口國之一,Binh Dien今年前幾個月對該國 化肥出口量(代碼: BFC )減少了3000噸。

“2023年是非常困難的一年,特別是一季度,化肥價格走低,例如2022年4月尿素化肥價格,公司最高采購量為1850萬盾/噸,但現在由於持續下降在價格上漲和消費降低的情況下,由於市場等待更多折扣購買的心理,代理商沒有進口貨物以減少庫存,因此2023年第一季度,Binh Dien的銷售額減少了一半。這是自2008年以來的第一次Binh Dien第一季度出現虧損。”該公司管理委員會的一名代表在2023年股東大會上表示。

會上,吳文同總幹事表示,現在許多泰國和中國企業前往柬埔寨投資和消費農業生產投入和產出。這不僅對平田省而且對這個傳統出口市場的越南化肥製造商來說都是一個巨大的挑戰。

為了應對這些挑戰,Binh Dien 和一些國內化肥製造商已尋求擴大對其他市場的出口。最近,Binh Dien化肥公司與Phongsavanh集團(老撾)簽署了一份業務合作諒解備忘錄,旨在向老撾轉讓先進的農業知識和化肥產品。

此外,Phongsavanh集團近期將成為Binh Dien在老撾的獨家經銷商。

除了市場拓展解決方案外,南濤過磷酸鈣化工股份公司(代碼:LAS)副總經理武宣宏先生還表示,除了日本、韓國、馬來西亞、柬埔寨和老撾等傳統市場外,Supe林濤征服了台灣(中國)這個艱難的市場,那裡的農業非常發達,對肥料的使用質量要求非常高。

具體而言,Supe Lam Thao 曾在 Chembridge Resources Company(中國台灣高雄)工作。康橋資源董事長鄭志強先生表示,將繼續大量訂購南草肥料產品,特別是新型肥料產品,以發展綠色、清潔、可持續農業,提高台灣農產品價格。

金甌石油化肥公司(PVCFC,代碼: DCM )方面,業務代表也表示,在國際市場激烈的競爭壓力下,除了柬埔寨傳統市場外,該公司正在努力拓展出口市場,巴西、印度、東南亞國家和歐洲。

隨著市場規模的擴大,PVCFC化肥出口額將達到計劃目標。

但即便如此,在目前形勢下,國內市場依然是彌補出口缺口的“支撐”。

在越南石油金甌化肥股份公司(Ca Mau Fertilizer,代碼:DCM),BVSC預測,2023年該企業國內尿素消費量將同比增長30-35%,抵消水平的大幅下降在出口方面。5月,雨季來臨,國內需求恢復較為明顯,5-7月是夏秋作物化肥消費旺季。同時,尿素價格或將在2023年一季度見底,並從二季度中或末開始逐步回升。

此外,預計DCM在NPK領域有很大的增長空間,因為該公司兩年前開發了該領域,並且產能很大。預計NPK消耗量同比增長25%,2023年約為10萬噸。此外,DCM的尿素裝置將於2023年9月左右折舊。因此,BVSC預測DCM的利潤下滑將從今年第四季度開始放緩。

隨著國內需求分析和尿素價格回升,專家還認為越南石油化肥和化學公司-JSC(Phu My Fertilizer,代碼:DPM)的尿素消耗量將較同期略有增加,達到80萬噸,增長1.1%。此外,預計DPM進口氮磷鉀肥料消費量將達到26萬噸,增長24%。這些被認為是該企業今年業務的驅動力。不過,與2022年的高基數相比, DPM 2023年的國內銷量預計將下降,其中化肥板塊由於銷售價格大幅下跌,預計將下降26%(同比20%-35%)。