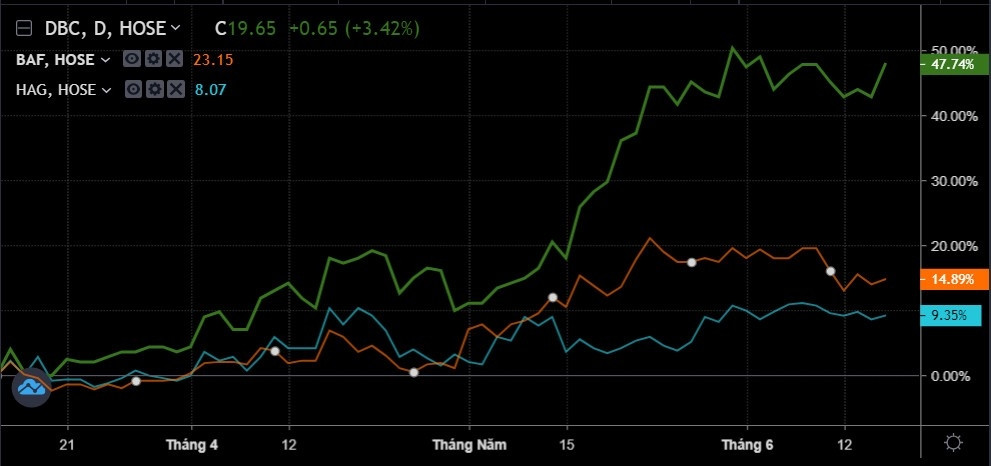

今早盤(6月15日),生豬股“綠”(HAG、DBC、BAF)籠罩大盤。最突出的群體是Dabaco 的DBC,上漲 3.42% 至每股 19,650 越南盾,相當於過去 3 個月上漲 45%。流動性也很活躍,上午有超過 520 萬股易手。

DBC爆發

評論Dabaco,ABS Research近期評估認為,DBC正受到豬價上漲、飼料價格降溫、房地產項目盈利預期等諸多因素的支撐。

生豬價格“築底上行”助力商家

生豬價格在2022年8月見頂後的持續負走勢,加之飼料投入和ASF價格長期處於高位,養殖戶不敢复牧,可能導致豬肉供應下降,助力豬肉價格在2022年再度上漲。不久的將來。這對於遵循3F模式的畜牧企業來說將是一個複甦的機會,3F模式具有像DBC這樣的封閉流程。ABS 預計 2023 年生豬價格平均為 60,000 越南盾/公斤(+3% svck)。

DBC是食品行業的領先企業,擁有可持續價值鏈3F(飼料-農場-食品)。目前,Dabaco擁有8家飼料廠,總產能為150萬噸/年。根據我們的估計,目前,DBC僅使用了這些工廠總產能的 50%。DBC還擁有一個擁有25萬頭外包系統的農場,每年提供約6萬噸生豬。此外,DBC還是將先進科技解決方案有效應用於農業的先行者,技術流水線和同步自動化生產設備高達90%。

飼料投入價格回落,有利於提高毛利

進料價格在2022年6月見頂後趨於降溫,目前平均飼料價格較2022年下跌7%,雖然價格仍處於高位,但我們預計有了這個利好跡象,DBC將釋然2023年部分商品成本壓力,利潤率也將拉大。我們預計 2023 年平均飼料價格將同比下降 7%,毛利率將達到 12%(+400bps svck)。

預計2023年DBC將從房地產項目中賺取約7000億越南盾

2022年底,DBC錄得Parkview項目近7000億越南盾的預付款。根據初步評估,ABS 認為DBC很可能在 2023 年錄得這一數額的收入,為DBC同期更好的業務業績做出貢獻。

DBC經歷了困難時期,期待長期可持續增長。ABS認為,2022年是DBC週期的底部,業務將在未來一段時間內反彈並再次增長。ABS 預測DBC的收入和 NPAT 在 2023 年將達到 113,660 億越南盾(-2% YoY)和 2030 億越南盾(比上年增長 40 倍)。