(VNF)-根據銀行的財務報告,2025 年上半年零售信貸和房地產業務貸款仍然是許多銀行信貸成長的兩大主要驅動力。

四大銀行貸款餘額繼續領先

越南國家銀行最新數據顯示,截至7月28日,全系統信貸規模較2024年底成長9.64%。針對此一情況,越南國家銀行近期發布指令,放寬多家銀行的信貸空間,以支持經濟的資本供給,力求今年GDP成長8%。

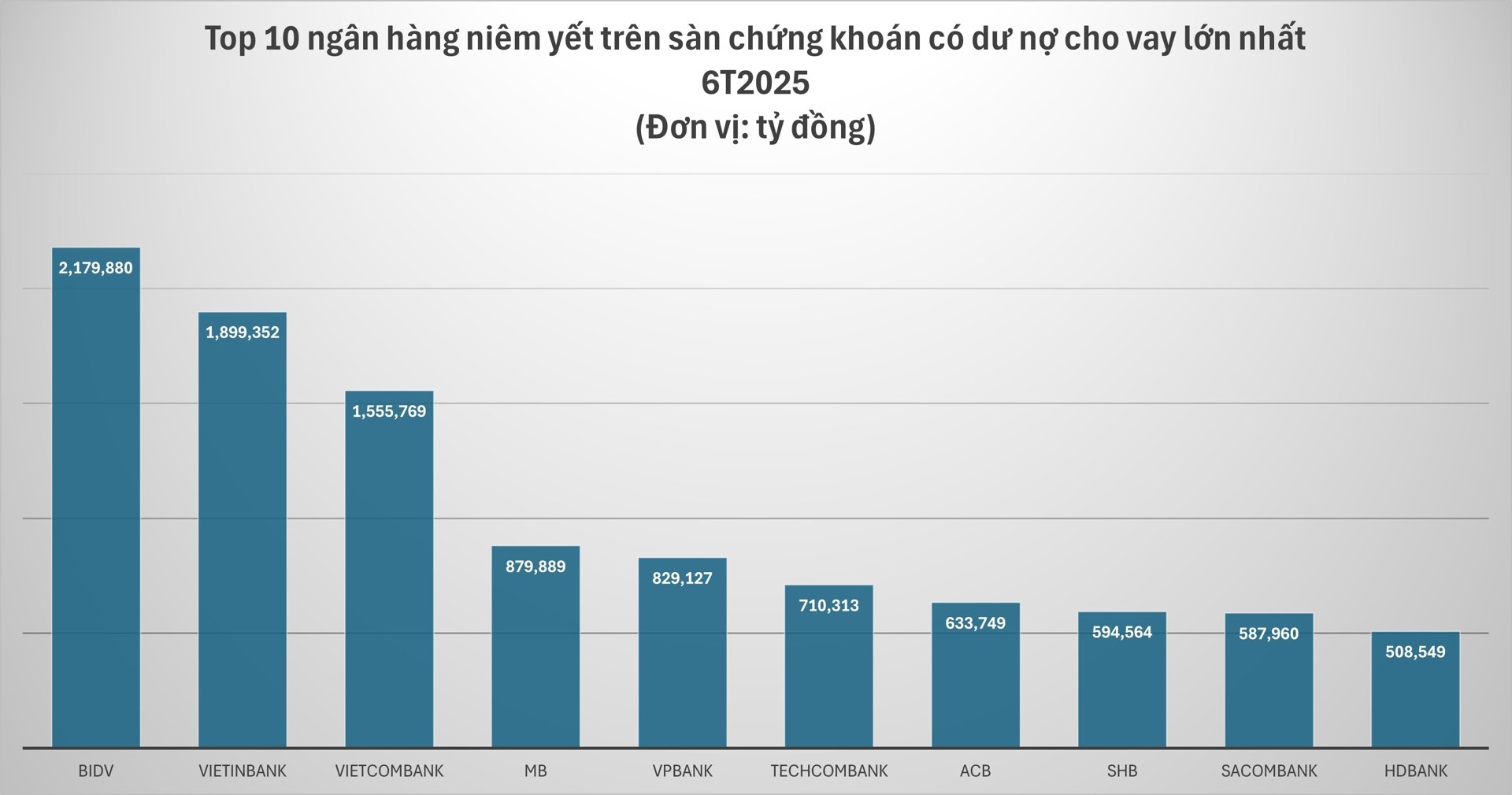

根據越南證券交易所27家上市銀行(不包括越南農業銀行)第二季財務報告的統計數據,四大銀行集團在信貸規模方面仍佔據主導地位。具體而言,截至2025年6月30日,越南發展銀行(BIDV)持續維持客戶貸款業務的領先地位,未償還信貸餘額達21.8兆越南盾。越南工商銀行(VietinBank)緊追在後,未償還信貸餘額達18.9兆越南盾;越南外貿銀行(Vietcombank)則位居第三,未償還信貸餘額達15.5兆越南盾。

雖然四大集團在貸款規模方面仍佔據榜首,但在私人股份制銀行領域,信貸競爭卻呈現顯著波動。截至2025年第二季末,MB銀行以高達879.8兆越南盾的未償還信貸額度位居榜首,超過了排名第二的VPBank(829.1兆越南盾)。緊隨其後的是Techcombank銀行,其未償還信貸額度為710.3兆越南盾。

ACB銀行、SHB銀行、Sacombank銀行和HDBank銀行三家銀行競爭激烈,未償還信貸餘額分別為633.7兆越南盾、594.5兆越南盾、587.9兆越南盾和508.5兆越南盾,顯示中型「巨頭」之間的均衡成長。

在證券交易所上市的27家銀行中,西貢銀行是唯一一家未償還信貸額與2024年底相比減少的銀行。截至2025年6月30日,西貢銀行未償還信貸額達20.6兆越南盾,低於2024年底的21.8兆越南盾。

另外根據銀行的財務報告,2025年上半年零售信貸和房地產業務貸款仍是許多銀行信貸成長的兩大主要驅動力。

BIDV銀行對批發、零售、汽車、機車及機車維修業的貸款總額達588.5兆越南盾,佔貸款總額的27%,僅次於其他產業(614.1兆越南盾)。 MB銀行對批發、零售、汽車、機車及機動車維修業的貸款總額也達29.1%。同時,這也是該銀行投入資金最多的產業。 SHB銀行對同一產業的貸款佔比達25%(148.5兆越南盾),HDBank銀行對同一產業的貸款佔比達18.3%(93.19兆越南盾)。

同期,房地產業務貸款也成為許多銀行信貸成長的支柱。值得注意的是,Techcombank的房地產業務貸款餘額佔其總貸款餘額的33.82%,而SHB銀行的這一比例為27.5%,這表明該銀行對房地產業務的資本優先級明顯上升。

2025年下半年的驅動力是什麼?

MBS證券專家表示,隨著2025年上半年信貸成長率的加速,預計2025年底信貸成長率將達到17-18%左右,高於國家銀行設定的16%的計畫。尤其是,2025年下半年的貸款活動可能會受到一系列關鍵因素的驅動。

2025年下半年信貸成長的首要驅動力來自於公共投資支出。截至2025年6月底,公共投資支出已達268兆越南盾,較2024年同期成長42.3%,但僅完成年度計畫的29.6%。因此,MBS專家認為,2025年剩餘時間內公共投資支出將加快,進而成為8%的GDP成長目標的關鍵因素。

此外,68號決議的出台,以及許多支持政策,預計將有助於提振民營企業,尤其是中小企業的信貸需求。 68號決議中值得關注的營商環境支持政策包括:鼓勵以現金流而非抵押物為基礎的信貸投放;對高新技術企業、中小企業和創新型新創企業,在前5年內減免至少30%的土地租金等。

此外,68號決議還有助於有效消除房地產領域的許多瓶頸——房地產行業在許多銀行的信貸結構中佔很大比重,例如鼓勵基於現金流和新開發模式的貸款,或明確區分企業法律責任和個人刑事責任。

2025年下半年信貸成長的另一個重要驅動力是越南國家銀行(SBV)取消信貸空間的措施。 MBS專家表示,此舉將有助於擁有良好資本充足率(CAR)、低資本成本和貸存比的銀行提升競爭力。同時,信用記錄良好的借款人將不會因為「信貸空間耗盡」而受到貸款限制,而實力較弱的銀行將被迫進行內部改善以吸引客戶。這將提高整個行業的競爭力和資產質量,有助於消除信貸投放到季度或年末、真正流向需要的地方的局面。

MBS 專家表示,那些未償還貸款比例較高的銀行主要集中於公共投資項目和中小企業貸款,也可能是 2025 年下半年信貸成長較強勁的銀行。