2024年最後一個季度塑膠產業收入大幅成長,但利潤好壞參半。許多大型企業報告利潤下降。

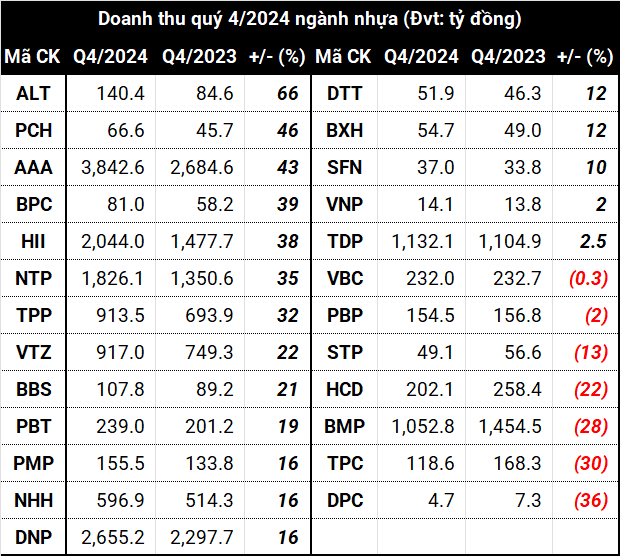

根據VietstockFinance從交易所(HOSE、HNX和 UPCoM)上市的 25 家塑膠企業收集的數據,第四季總收入達到 16,6890 億越南盾,年成長 19%。但總淨利下降5%,至6080億越南盾。

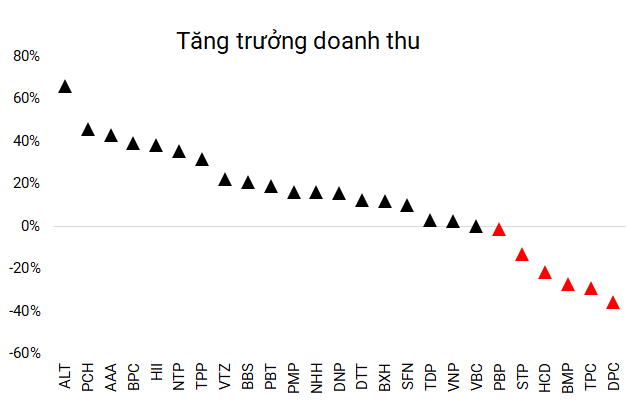

收入大幅成長,最高增幅達66%

營收成長領先的是新平文化(HNX:ALT),成長 66%,達到超過 1400 億越南盾,這得益於塑膠珠子交易和銷售的推廣。

安發控股集團 (An Phat Holdings Group) 包括安發青塑膠 ( HOSE : AAA )、安田工業 ( HOSE : HII )和河內塑膠 ( HOSE : NHH )均實現兩位數的強勁成長。AAA營收達38,430億越南盾,成長43%;其中,HII成長了 38% ,達到 2,000 多億越南盾。

VICEM Bim Son Packaging ( HNX : BPC )也取得了令人印象深刻的成長,成長了 39%,達到 810 億越南盾。

其他一些大型企業如Tien Phong Youth Plastic(HNX:NTP)和Tan Phu Vietnam(HNX:TPP)的收入分別增長了 35% 和 32%,達到 1,8260 億越南盾和 9140 億越南盾,這得益於市場的擴大和對投入材料價格的良好控制。

然而,並非所有業務都取得了積極的成果。兩家公司都是建築塑膠企業,但Binh Minh Plastics ( HOSE : BMP )的收入下降了 28%,至 1,0000 多億越南盾,而Tan Dai Hung Plastics ( HOSE : TPC )的收入下降了 30%,至 1,190 億越南盾。

HCD生產和貿易投資公司(HOSE:HCD)也面臨困難,其收入下降近 22% 至 2,020 億越南盾,主要原因是受到全球塑膠原料價格波動的影響。

峴港塑膠公司 (UPCoM: DPC )的營收下降近 36% 至 47 億越南盾,達到近 20 年來的最低水準。

資料來源:作者綜合

|

資料來源:作者綜合

|

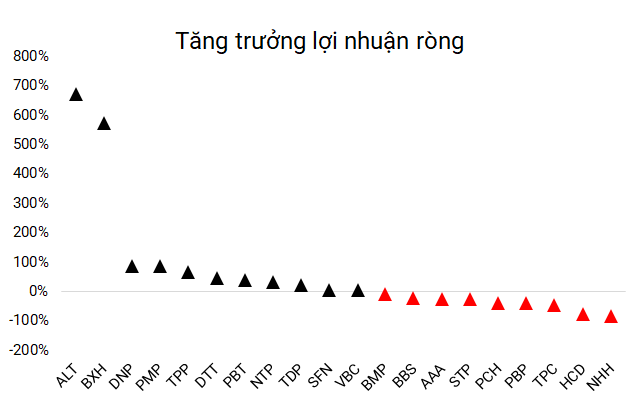

利潤分化,安發控股集團利潤下降

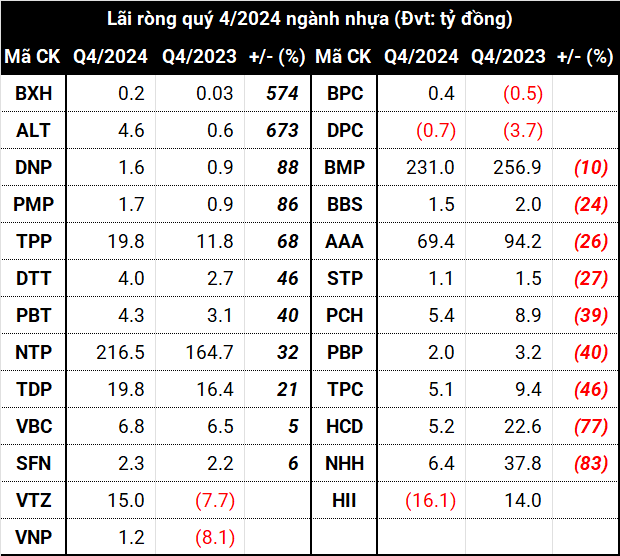

雖然營收增加了,但是不少企業的淨利卻減少了,有的企業甚至陷入虧損。河內塑膠公司(HOSE:NHH)是跌幅最大的公司之一,下跌 83% 至 64 億越南盾,主要由於關聯公司的虧損。這是NHH利潤連續第二季維持在極低水準。

儘管收入增長了 43%,但由於子公司的虧損,安發黃塑膠有限公司 ( HOSE : AAA )的淨利潤仍下降了 26%,至近 700 億越南盾。

除NHH和AAA外,安發集團旗下另一家報告利潤下滑的公司是安田工業(HOSE:HII),其 2023 年第四季的利潤為 137 億越南盾,到 2024 年第四季則轉為虧損 160 億越南盾。主要原因仍是關聯公司的下滑。

相反,有些企業的表現卻優異。VICEM Hai Phong Packaging(HNX:BXH)由於擴大水泥市場而令人驚訝地實現淨利潤大幅增長 574%,達到 1.7 億越南盾。但這項成績仍不足以幫助該排名擺脫2007年以來利潤最低的一年。

同樣,越清塑膠生產貿易公司(HNX:VTZ)也扭虧為盈,透過多元化分銷管道和削減管理成本的策略,實現利潤150億越南盾,全年利潤達到2018年公佈資訊以來的最高水平。

Tien Phong Youth Plastics(HNX:NTP)和Tan Phu Vietnam(HNX:TPP)等企業也發展順利,淨利潤均實現兩位數增長,憑藉收入增加和成本有效控制,分別實現2160億越南盾(增長32%)和200億越南盾(增長68%)。第四季的業績推動兩家公司的全年利潤均創下歷史新高。NTP的建築塑膠部門受益於較低的PVC樹脂價格。 Phu My Fertilizer Packaging(HNX:PMP)的銷售額甚至成長了 86%,達到 17 億越南盾。

資料來源:作者綜合

|

資料來源:作者綜合

|

利潤下滑的主因

雖然產業整體收入成長強勁,但受塑膠原物料價格波動、投入品價格高企等許多因素影響,利潤出現下滑,導致不少企業的利潤空間收窄。

一些像BBS這樣的公司大幅增加了業務管理成本,並減少了利潤。其他地區則受到利率下降的影響,導致財政收入較前一年下降。子公司和聯營公司的虧損導致利潤下降,安發控股( AAA、NHH、HII )旗下企業集團的情況就是如此。

建築塑膠預計在2025年實現「雙重」優勢

2024年, NTP和BMP等塑膠管道製造商將繼續受益於PVC樹脂價格低迷。 FPT證券(FPTS)在最近的報告中表示,2025年該穀物的價格將繼續穩定在低位,平均在810美元/噸左右。隨著中國房地產市場的回暖,下半年房價可能會小幅上漲。

此外,由於同步的法律措施和國內房地產市場的效率提高,市場需求從2025年第二季開始將更加明顯地復甦,預計同期消費產出也將增加6.5%。

FPTS假設2025年企業的銷售政策在季度之間不會出現顯著的波動,預期產量增長在2025年第一季最高,主要由於2024年第一季由於NTP在期間暫時中止促銷,導致基數突然降低。

因此預測2025年建築塑膠企業的毛利率平均可達36%左右,與2024年的高點持平,利潤降點在第二季。

2025年BMP和NTP消費量預測-2家企業佔建築塑膠市場份額的50%以上。來源:FPTS

|