MBS表示,在外國投資者的強勁拋售壓力下,VNM股價已跌至具有吸引力的水平,因為該乳製品公司在未來幾年仍有穩定的成長前景。

Vinamilk 在品牌重新定位活動後改變了包裝。照片:VNM

越南乳製品股份公司(Vinamilk)的VNM股票是近期表現不佳的藍籌股之一。從 2024 年的高峰(超過 72,000 越南盾/股)開始,該代碼自 2024 年 9 月初至今持續下跌,目前的交易價格約為 60,000 越南盾/股 – 為近 2 年來的最低價。

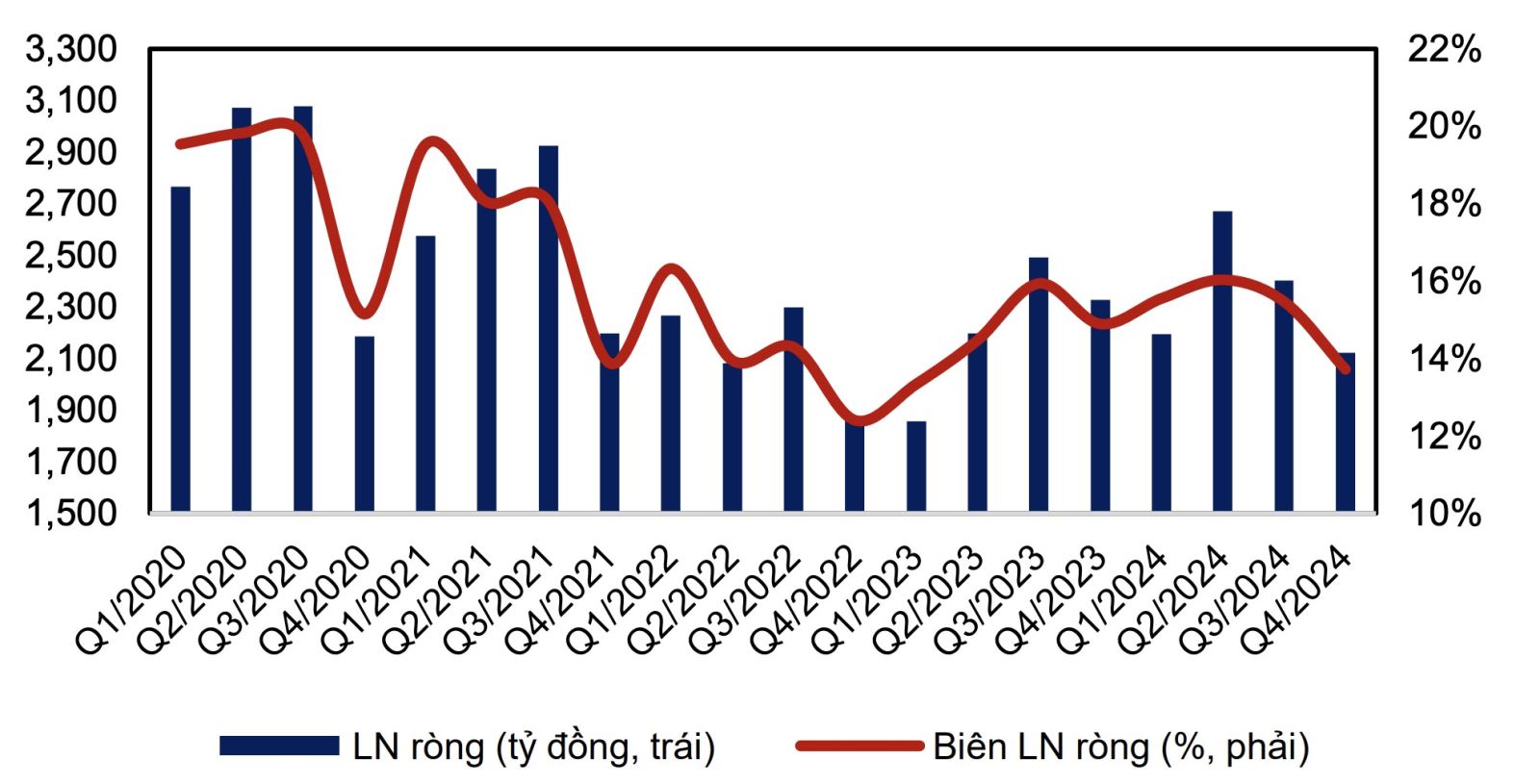

VNM的下滑與其 2024 年最後一個季度的經營業績有些相似,當時的業績與前幾季相比有所下滑。具體而言,該公司的綜合收入達到 15,4,770 億越南盾,年減近 1%。毛利率達40.1%,較去年同期的41.2%下降。

財務收入也略有下降至 3,950 億越南盾,而財務支出較去年同期成長 18% 至 1,400 億越南盾。銷售費用和管理費用均小幅增加。結果,該公司報告的稅後利潤為 2,1470 億越南盾,年減近 9%,為 2023 年第二季以來的最低數字。

不過,由於今年前三個季度的正面表現,Vinamilk 2024年全年的經營業績仍將實現正成長。總合併收入達 61,7830 億越南盾,較去年同期成長 2.3%,創下公司營運歷史新高;稅後利潤達94,530億越南盾,較去年同期成長5%;淨利達9,3920億越南盾,較去年同期成長6%,創3年來最高水準。

Vinamilk 按季度劃分的淨利潤和淨利潤率。資料來源:MBS

MB證券(MBS)在2月20日發布的商業分析報告中表示,VNM 2024年第四季淨利下降主要受到投入材料價格的影響。由於投入奶粉價格較去年同期上漲,尤其是全脂奶粉價格(年增 9%),導致公司毛利率下降 1.1 個百分點。

MBS表示,在外國投資者的強勁拋售壓力下,VNM的股價已跌至具有吸引力的水平,過去市盈率為13.4倍,較3年平均值(16倍)低16%,而該公司的淨利潤正顯示出回升的跡象。因此,分析師認為,現在是投資具有穩定成長和健康財務實力的公司的最佳時機。

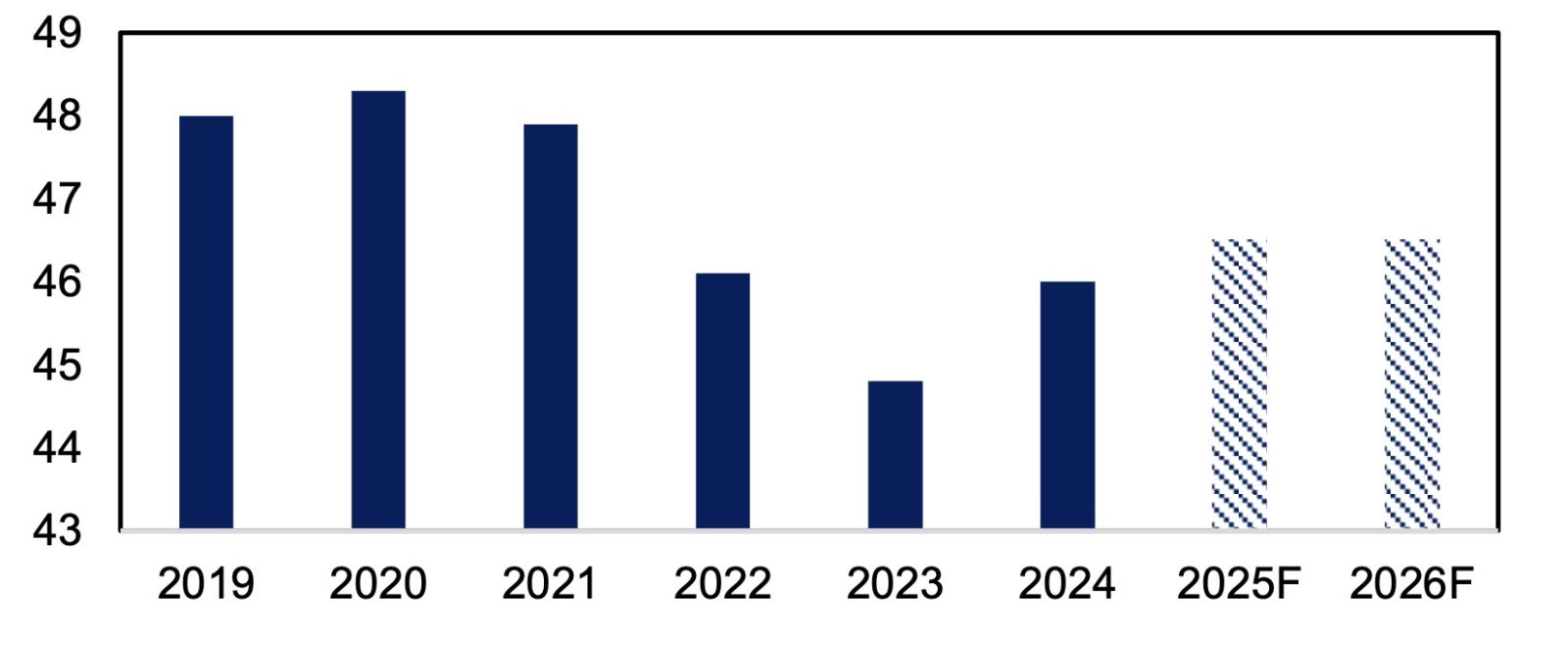

MBS的報告進一步分析了該公司的利潤成長前景,並表示VNM是越南最大的乳製品公司,國內市場總份額約為43%(根據歐睿國際的數據)。該公司還成功完成了2023年品牌重塑活動,預計將幫助其市場份額在2025年繼續提高1-1.5個百分點。

據分析部門稱,越南乳製品市場在2025年至2026年期間的複合成長率預計為4%,其中家庭支出預計將成長9.8%/10.7%,同時GDP也具有正成長潛力。同時,隨著消費者控制體重和健康生活方式的趨勢,中高價位產品(低糖、低脂、高蛋白、高品質牛奶)的比例在中長期內具有潛力,平均售價將會上漲。

在品牌重新定位的支持下,加上 GDP 大幅復甦的主要驅動力,MBS 預計VNM的國內收入將在 2025 年同比增長 6%,並在 2026 年實現更好的復甦。

同時,產品品質的變化正在幫助VNM持續擴大出口到國外的產品組合,從而幫助直接出口收入在2025 – 2026年保持兩位數的成長。

Vinamilk 在國內市場的佔有率(%)。資料來源:MBS

假設2025年全脂奶粉和脫脂奶粉的世界價格年比分別上漲5%/1%,導致毛利率年減0.3%,MBS預測VNM 2025年和2026年的淨利潤將分別達到9,9520億越南盾和10,5680億越南盾;維持6%的年成長。

對於公司成長前景面臨的風險,MBS 認為,由於國內消費放緩,國內市場佔有率低於預期,尤其是出生率下降將直接影響0-4歲兒童產品的收入。由於銷售支援計畫效果不佳,國內市佔率的提升不如預期。此外,當出現異常全球供應短缺時,主要由於天氣風險或地緣政治因素,世界奶粉價格可能會大幅上漲。