該分析單位認為,和發很可能從房地產市場復甦、公共投資加速支出和保護主義政策中受益最多。

在近期發布的2025年策略報告中,SSI認為,2025年鋼鐵業獲利可持續實現正成長,但成長速度較2024年放緩。

預計2025年鋼鐵業將持續復甦。

主要成長動力來自國內通路

據分析單位稱,越南鋼鐵協會(VSA)成員2024年前11個月建築鋼材需求較去年同期增加約12%,達到1,090萬噸;而鍍鋅鋼的需求增幅較高(成長32.8%),達到505萬噸,這得益於出口渠道增加43%。在SSI研究的公司中,鋼管領域相當穩定,平均增幅為4.8%。熱軋捲產量也保持穩定,國內銷售恢復了 28%,彌補了出口通路 31% 的下降。

SSI預計,2025年國內鋼材需求將成長10%,屆時房地產市場將在2024年強勁復甦(推出銷售的新公寓數量較2023年翻倍)。此外,推動2021-2025年任期最後一年的公共投資支出也將有助於提振鋼鐵消費。大型長期基礎設施項目包括高速公路(南北和東西向高速公路,以實現更好的連通性)、機場和海港(例如胡志明市的芹焦港和海防的南島山港)、鐵路。

出口通路方面,世界鋼鐵協會預計,全球鋼鐵需求繼2024年下降0.9%後,預計2025年將恢復1.2%。 2% 至3.5%。

不過,SSI表示,鋼鐵出口可能面臨更大的保護主義政策壓力。其中值得注意的案例之一是美國商務部對從越南以及其他9個國家進口的耐腐蝕鋼(CORE)進行的反傾銷調查。 2024年前9個月,美國佔越南鋼鐵出口的14.4%,落後歐洲(22.4%)和東協(25.2%)。

相反,保護主義措施可以減輕進口鋼材的壓力。 SSI的報告指出,2024年前11個月越南進口鋼鐵產量年增33%,達1,617萬噸;其中,來自中國的進口量激增48.4%,佔總進口量的68%。鍍鋅鋼進口產量佔國內產量的26.7%,相當於2024年前10個月全產業產量的15%。產值的%。

分析師預計,到 2025 年,如果越南能夠採取更多保護措施,競爭壓力將會緩解。工貿部於2024年6月對原產於中國和韓國的進口鍍鋅鋼以及2024年7月對原產於中國和印度的熱軋捲發起反傾銷調查。但在此之前可以採取臨時措施。

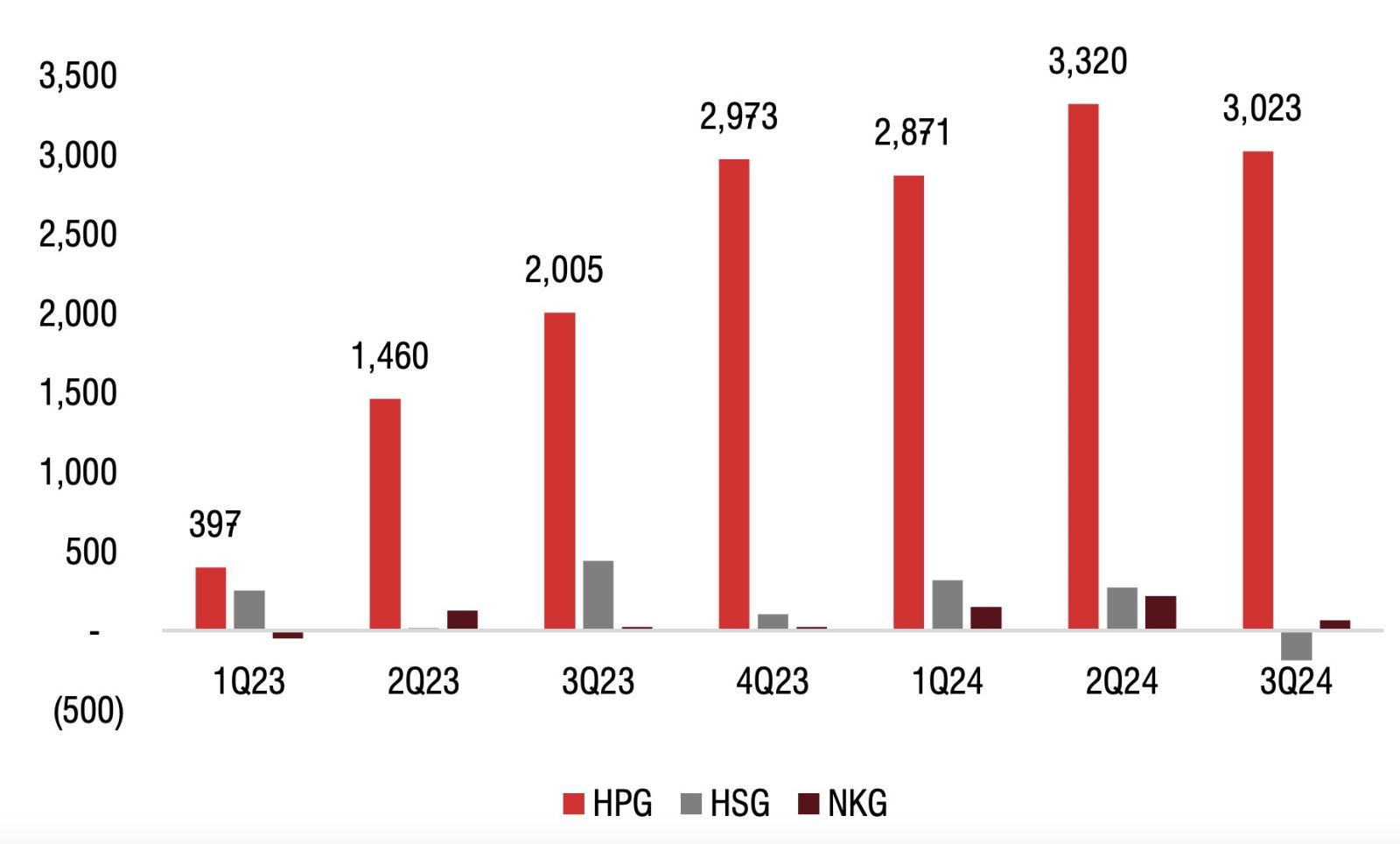

業界排名前三的鋼鐵上市公司季度淨利(十億越南盾)。資料來源:SSI

鋼材價格不太可能大幅上漲

SSI在報告中指出,需要密切監控來自中國的競爭。世界鋼鐵協會預計,繼2024年下降3%之後,2025年中國鋼材需求預計將再下降1%。項目較去年分別下降14.3%和23%。

不過,中國部分城市房價有上漲且穩定。此外,2024年前11個月中國製造業產出年減2.7%,預計2025年將再下降1.3%。的競爭壓力,支撐鋼鐵價格並有助於降低原物料價格。

不過,由於需求疲軟,SSI認為,除非中國政府實施更強有力的刺激措施,對國內房地產市場帶來真正的影響,否則2025年鋼材價格不太可能大幅上漲。

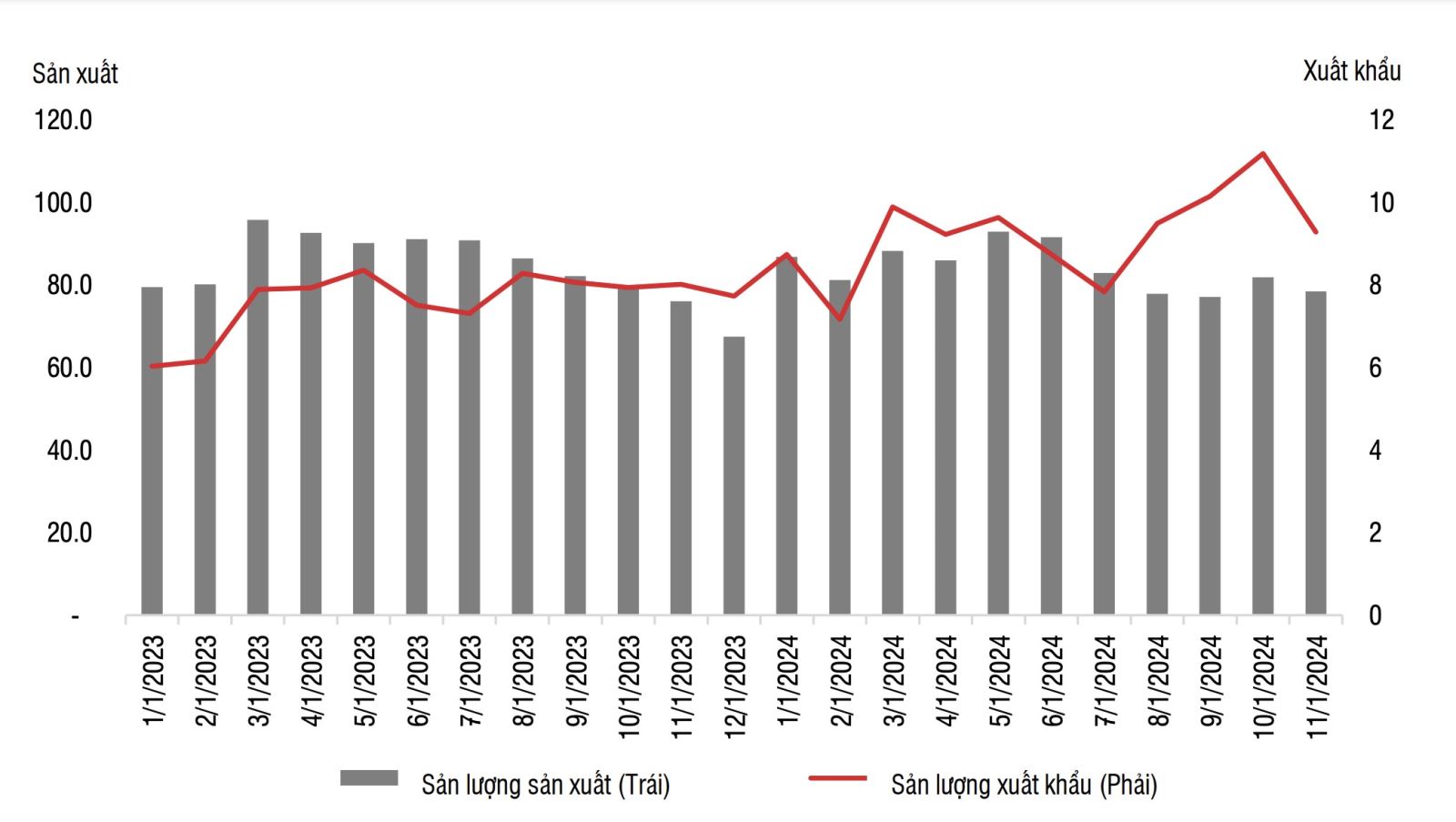

中國產量及出口量(萬噸)。資料來源:SSI

綜合上述預測背景,SSI預測2025年鋼鐵業企業獲利可能持續達到正成長,但成長率較2024年放緩。

和發集團(代碼HPG)可能是房地產市場復甦、公共投資加速支出和保護主義政策的最大受益者。此外, HPG的建築鋼和熱軋捲對出口的依賴程度較低,2024年前11個月出口比例分別佔總產量的20%和35%,而鍍鋅鋼的出口比例為56%。

SSI預計HPG 2025年利潤將達到15.3兆越南盾,較去年同期成長28%。

和森集團的利潤(代碼HSG)預計2025年將成長37%至7,000億越南盾,主要得益於2024財年第四季(7月至9月)大幅虧損後毛利率穩定。預計成長動力將來自鋼材價格的復甦和國內消費的增加(與出口相比帶來更高的利潤率)。

相較之下,南金鋼鐵(代號NKG)由於更依賴出口管道且利潤基礎較高,預計2024年將橫盤整理。

就估值而言,根據SSI的數據,鋼鐵股的1年遠期本益比為11-16倍,高於8-10倍的5年歷史平均。HPG因其較低的預測本益比、較高的國內通路貢獻、競爭優勢以及未來保護主義政策的主要受益者而被認為是 2025 年更有前景的股票。

-75x75.png)