隨著經濟積極復甦,信貸持續成長,壞帳壓力緩解,銀行利潤預計將在2024年達到新的高峰。

資料來源:綜合統計

|

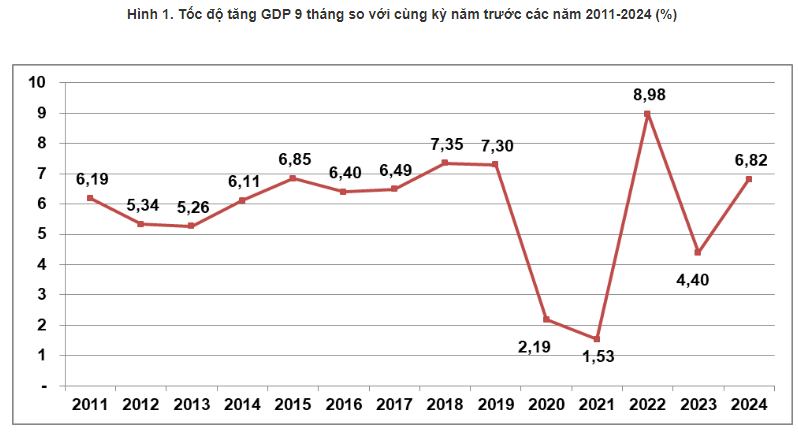

截止第三季度,2024年前9個月的宏觀經濟圖景有許多鮮豔的色彩。 GDP成長率創近5年同期最高水準(除疫情後經濟重新開放的2022年外)-預計較去年同期成長6.82%,其中第三季GDP成長率達到7.4%得益於出口活動的強勁復甦,隨後蔓延至國內生產活動。這一增長也反映了國內消費需求緩解、房地產市場走出低迷之際,國內因素的貢獻。

復甦跡像也部分有助於企業貸款吸收能力逐步提升。截至2024年9月30日,整個經濟的信貸成長了約9%(2024年第三季再成長3%),接近2024年14-15%的成長目標。

信貸收入「拖累」銀行利潤

|

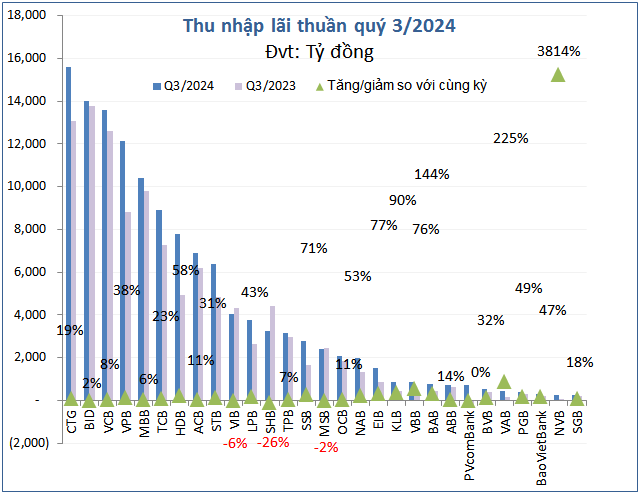

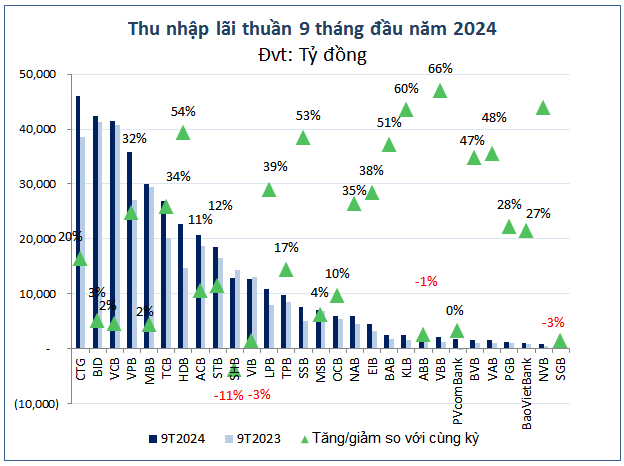

跟隨信貸成長勢頭,銀行利息收入也高於2023年第三季的低基數。VietstockFinance數據 顯示,已公佈2023年第三季財務報表的29家銀行的淨利息收入總額達到1268,960億越南盾,增加202,410億越南盾;相當於比去年同期成長了19%。

來源:VietstockFinance

|

來源:VietstockFinance

|

來源:VietstockFinance

|

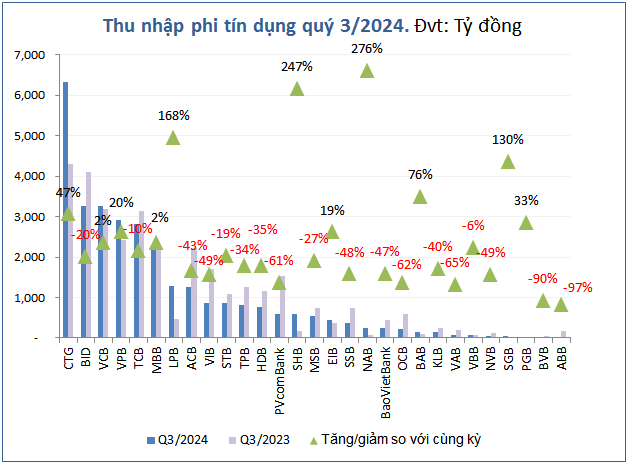

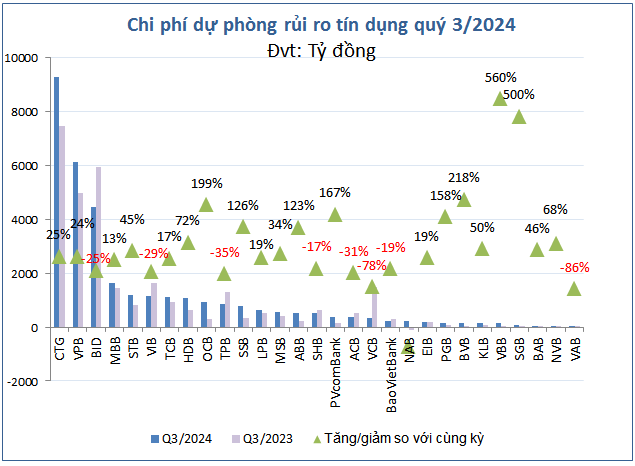

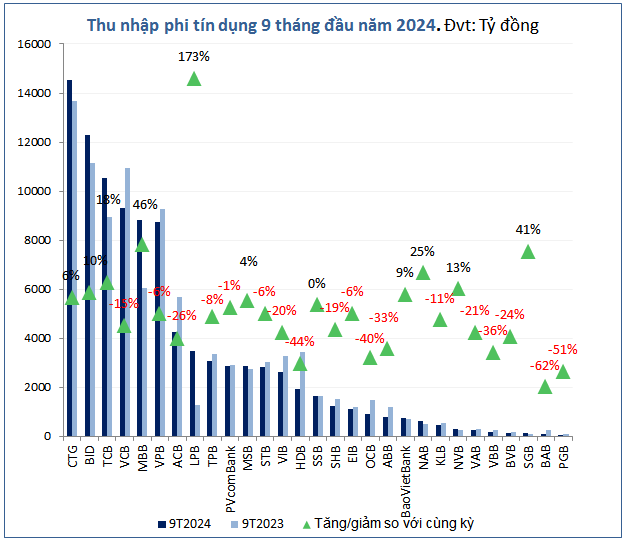

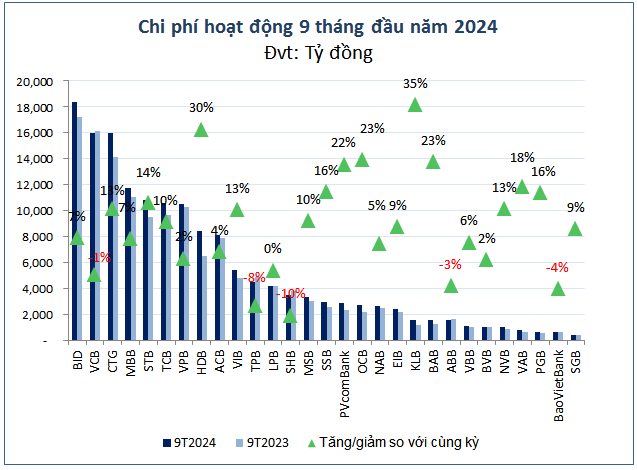

因此,儘管非利息收入總額減少了23,400億越南盾,相當於同期7%,加上營運成本(增加10%至539,550億越南盾)和信用風險撥備成本(增加9%至332,810億越南盾)的壓力。銅。

來源:VietstockFinance

|

雖然不是像越南A銀行( VAB )那樣信貸收入增長最強勁的銀行,但非利息收入下降速度較慢,幫助越南銀行(VBB)在利潤增長方面排名第三。中增幅最大(比同期高出6.6倍),但今年第一季的信貸風險準備成本仍達4,100億越南盾(比同期高出8.2倍)。

儘管銀行在第三季競相炫耀利潤,但由於非利息收入下降(同期下降97%)加上信用風險撥備成本增加,ABBank(ABB)報告出現了3,430億越南盾的巨額虧損(同比高出2.3倍)。

今年前9個月累計,29家銀行淨利息收入達3,793,840億越南盾,較去年同期成長16%。同時,銀行業非利息收入總額也小幅成長1%,達到967,920億越南盾。

來源:VietstockFinance

|

來源:VietstockFinance

|

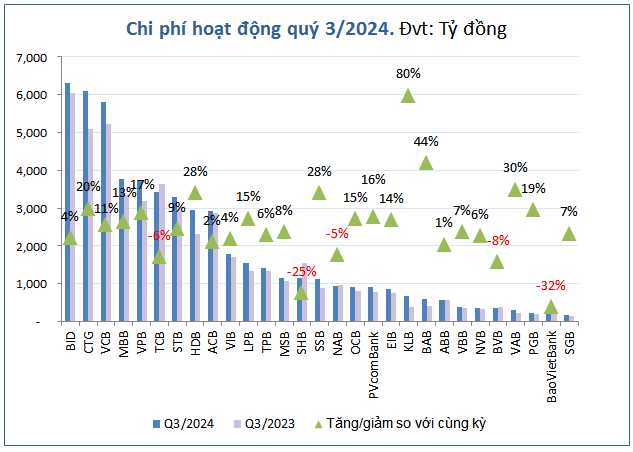

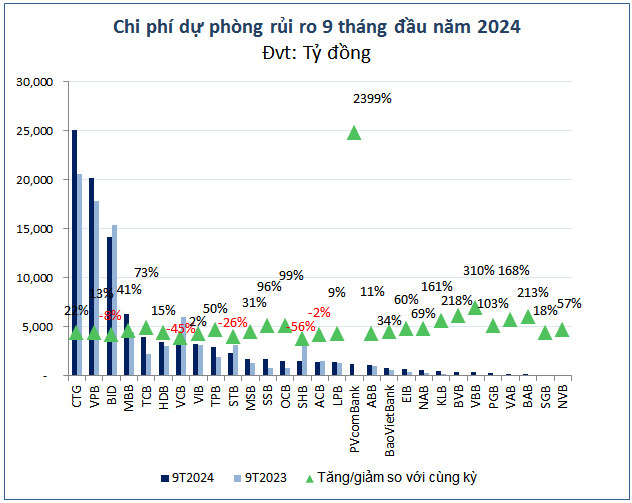

成本方面,29家銀行的營運成本為1,558,790億越南盾,信用風險撥備成本為1,012,510億越南盾,分別比去年同期成長8%及12%。

來源:VietstockFinance

|

來源:VietstockFinance

|

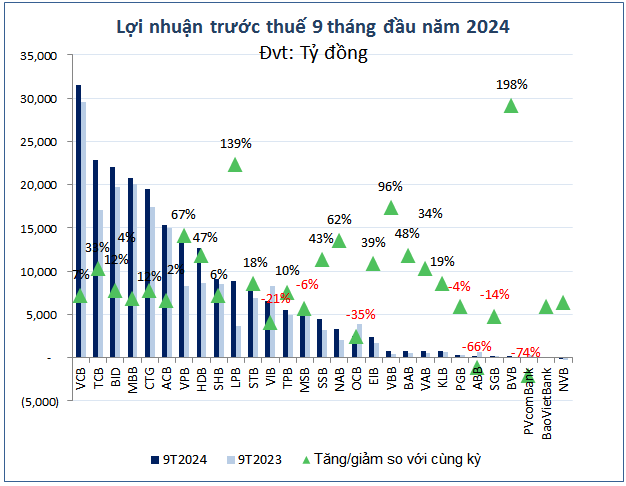

可見,信貸收入為銀行稅前利潤帶來了“甜果”,在非利息收入來源不太積極和應用的背景下,賺取2184,400億越南盾,同比增長16%成本壓力很難降低。

來源:VietstockFinance

|

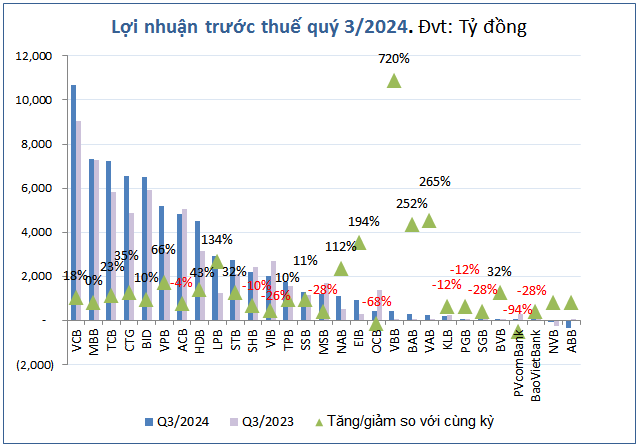

由於連續3季「不停歇」的獲利成長勢頭,今年前9個月獲利年增的2家銀行分別是BVBank(近3倍)和LPBank(2.4倍)。這項成績主要得益於信貸收入的貢獻。僅 LPBank 就擁有驚人的高非利息收入來源。

來源:VietstockFinance

|

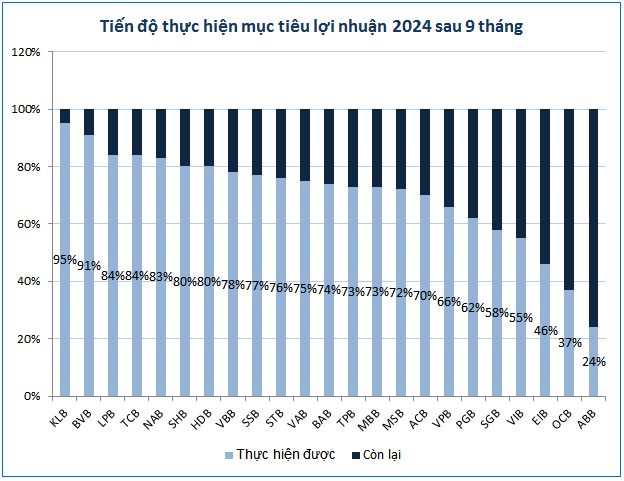

雖然9個月後沒有一家銀行超過目標,但有幾家銀行已經實現了年度利潤目標的90%以上,例如KLB和BVB。

在經歷了一年的業務低迷之後,BVB以系統內9個月稅前利潤增幅最為強勁的方式脫穎而出,這也是利潤目標達成率較一般水平高得驚人的銀行之一,僅在9個月內。

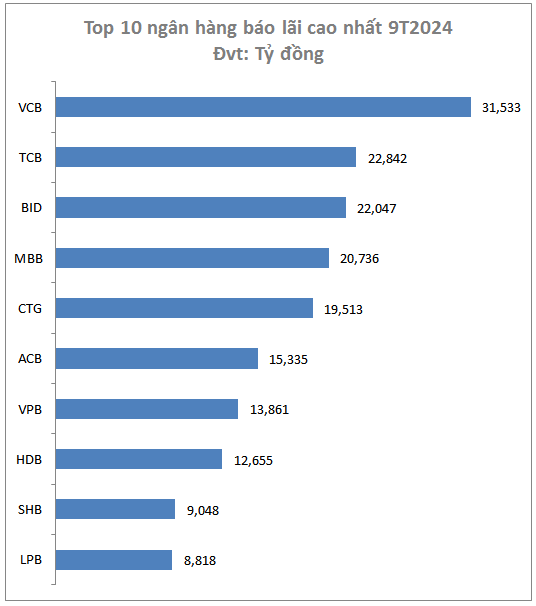

巨額利潤排名前三 穩如“釘子”

與2024年上半年銀行獲利前3名的排名一樣,第三季後銀行獲利排名持續不變。

特別是大型國有銀行Vietcombank的利潤在9個月內增長了7%,以315,330億越盾的數字繼續位居巨額利潤榜第一名。

維持連續3個季度獲利成長的業績,Techcombank「牢牢」保持獲利亞軍的位置,達到228,420億越南盾。儘管利潤增長慢於Techcombank,但BIDV以創紀錄的220,470億越南盾「落後」。

來源:VietstockFinance

|

銀行獲利「靠」經濟復甦動力

KB證券越南公司(KBSV)認為,由於多方面的積極支持,2024年第四季經濟仍將維持成長動能。特別是,由於出口活動活躍、外國直接投資資本流入積極、政府加速公共投資資本撥付,生產經營活動維持成長。此外,國內消費尤其是年底的復甦,加上《土地法》實施後房地產市場的光明前景,可望成為經濟新的成長動力。

與KBSV持相同觀點的越南銀行證券公司(VCBS)也認為,生產和出口活動是積極的,促進公共投資支出,特別是基礎設施投資項目等具有高溢出性的關鍵項目。房地產市場復甦更加明顯,帶動房地產、建築、房屋貸款業務貸款領域信貸成長,這將成為信貸成長的動力。

「當利率維持在低點時,信貸需求將會加速,有助於提振貸款需求和經濟復甦。預計2024年全年信貸成長率將達12-13%。壞帳壓力仍然較高,但隨著經濟的復甦可能會逐漸降溫。由此看來,2024年整個銀行業的稅前利潤將成長10 %左右,銀行集團之間的利潤前景也將出現分化。