除了市場流動性狀況外,證券公司內部的變化也正在引發股票經紀業務的轉變。

流動性下降,券商板塊遭遇困境

2024年第三季度,經紀活動為證券公司集團帶來超過3.1兆越南盾(VietstockFinance統計78家證券公司數據),較上一季下降近22%,較去年同期下降26% 。

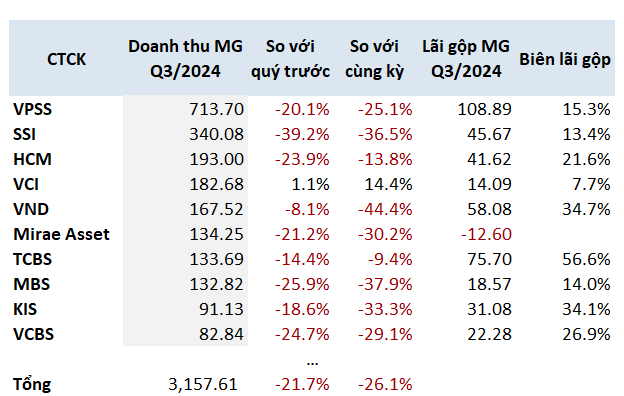

VPS證券(VPSS)在經紀收入方面處於領先地位。該公司本季營收近 7,140 億越南盾。這結果與排名後面的公司不同,當時SSI證券僅達到超過3,400億越南盾, HSC證券(HCM)則達到超過1,930億越南盾。

VPSS在所有三個交易所HOSE、HNX和 UPCoM的經紀市場份額表中均處於領先地位。具體來看,第三季VPSS在HOSE上的市佔率為17.63% ,在HNX上的市佔率為21.18% ,在UPCoM的市佔率為30.77%。VPSS佔據市場份額,其經紀收入遠遠超過其他公司,這是可以理解的。

|

2024年第三季券商營收前十名

單位:十億越南盾

來源:VietstockFinance

|

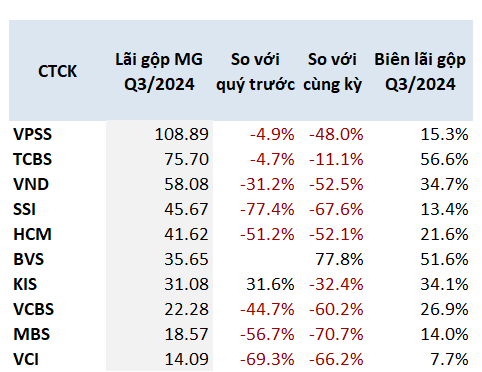

經紀業務收入下降,經紀業務毛利下降幅度更大。第三季末,證券公司賺取毛利超過4,050億越南盾,較上一季下降50%,較2023年同期下降62%。

龐大的收入規模幫助VPSS在經紀毛利方面也處於領先地位,達到近1100億越南盾。但毛利率僅達15.2%以上;雖然排名第二,Techcom Securities ( TCBS ) 的毛利為 760 億越南盾,但毛利率卻超過 56%。

|

2024年第三季券商毛利前十名

單位:十億越南盾

來源:VietstockFinance

|

在毛利方面處於領先地位的保越證券(BVS)也展現出了良好的經紀業務效率,毛利率超過51%。

其他毛利率也較高,如VNDIRECT證券(VND )、 KIS證券、 VIX證券,毛利率超過30%。

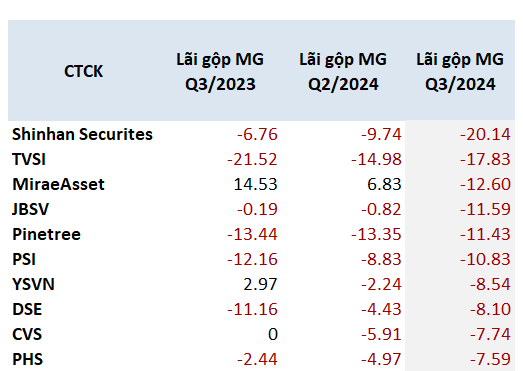

2024年第三季度,券商板塊也出現不少券商虧損,共同點是出現不少外資公司。例如,新韓越南證券、 MiraeAsset或元大越南證券。

|

2024年第三季十大券商總虧損

單位:十億越南盾

來源:VietstockFinance

|

經紀板塊毛利率趨薄趨勢

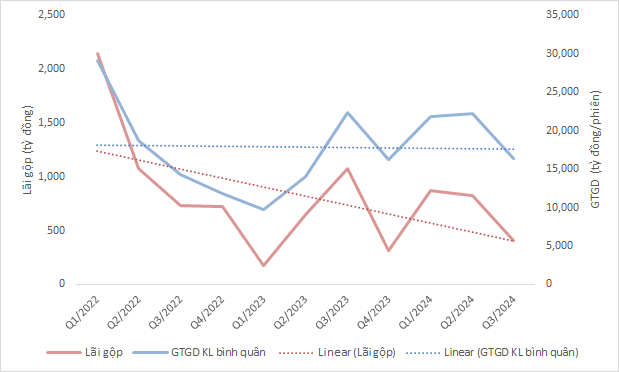

經紀收入來自客戶交易價值。因此,經紀業務的業績總是與市場流動性並進。市場流動性較第二季減少26%,至近16.4兆越南盾/交易時段,這是拖累券商經紀收入的主要因素。

值得注意的是,經紀業務效率的下降幅度超過了市場流動性的下降幅度。經紀業務毛利與市場流動性呈下降趨勢,每季的斜率都較大。

|

券商毛利下降幅度往往大於市場流動性下降幅度

來源:VietstockFinance

|

毛利的逐漸萎縮,說明券商透過免收費、減費策略搶佔市場份額,競爭日益激烈。大多數證券公司或多或少都降低了交易費用,以吸引更多投資者並留住客戶。

大多數證券公司收取的費用約為0.1-0.15%(包括返還給證券交易所的費用)。其他一些甚至實施終身「零費用」政策,例如TCBS、Pinetree、DNSE 或MBS。

此外,證券公司也為此要承擔不少成本,導致利潤受到侵蝕。許多公司提高經紀人和合作者的佣金水準以擴大客戶群。

|

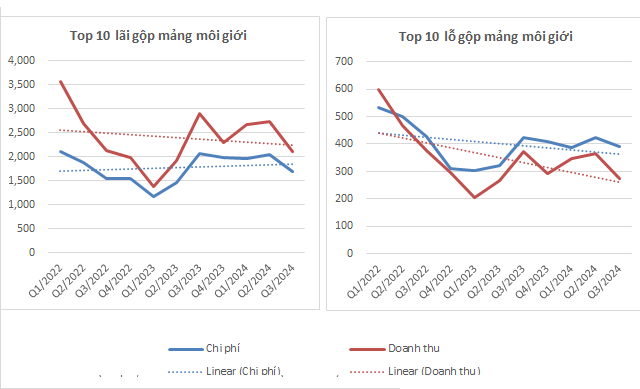

兩類證券公司經紀業務收入與費用趨勢:經紀毛利與經紀毛虧損

單位:十億越南盾

來源:VietstockFinance

|

業務定位的不同也將證券公司分為兩類。

分析券商毛利強勁的集團可以看出,券商業績效收窄的趨勢越來越明顯,原因是成本趨於上升。雖然收入隨著市場流動性而波動,但由於維持券商市場份額的「燒錢」策略,成本逐漸增加。因此,儘管經紀業務獲利,但不少公司的毛利率卻趨於收窄。

相反,對於2024年第三季遭受經紀業務總虧損的集團來說,分析顯示,在市場流動性為負的情況下,成本往往會收窄。

但收入規模過低,不足以覆蓋成本,導致該集團蒙受巨額虧損。該群體主要透過借貸活動賺取收入。因此,他們願意在經紀業務上承受毛損失,擴大客戶群,目的是用貸款業務的利潤來抵銷尋找客戶的成本。