隨著新興市場的升級,SSI Research粗略估計來自ETF的資金流量將達到17億美元,這還不包括來自主動型基金的資金流量。

財政部已正式發布第 68/2024 號通知,修訂了與無需足夠資金即可購買股票的外國機構投資者相關的 4 份通知(非預融資解決方案 – NPS)和英文資訊揭露路線圖。該通知自2024年11月2日起施行。

根據SSI Research最新更新的報告,越南證券登記結算公司(VSDC)、證券公司(CKD)、存託銀行(NHLK)和投資者目前正在努力完成文書工作,這對越南人來說又近了一步。股票市場滿足富時羅素升級為新興市場地位的要求。

SSI Research預測,越南將在2025年9月的評估期間升級。隨著新興市場的升級,根據初步估計,ETF 的資金流量可能達到 17 億美元,其中不包括主動型基金的資金流量(富時羅素估計主動型基金的總資產比 ETF 貴 5 倍)。

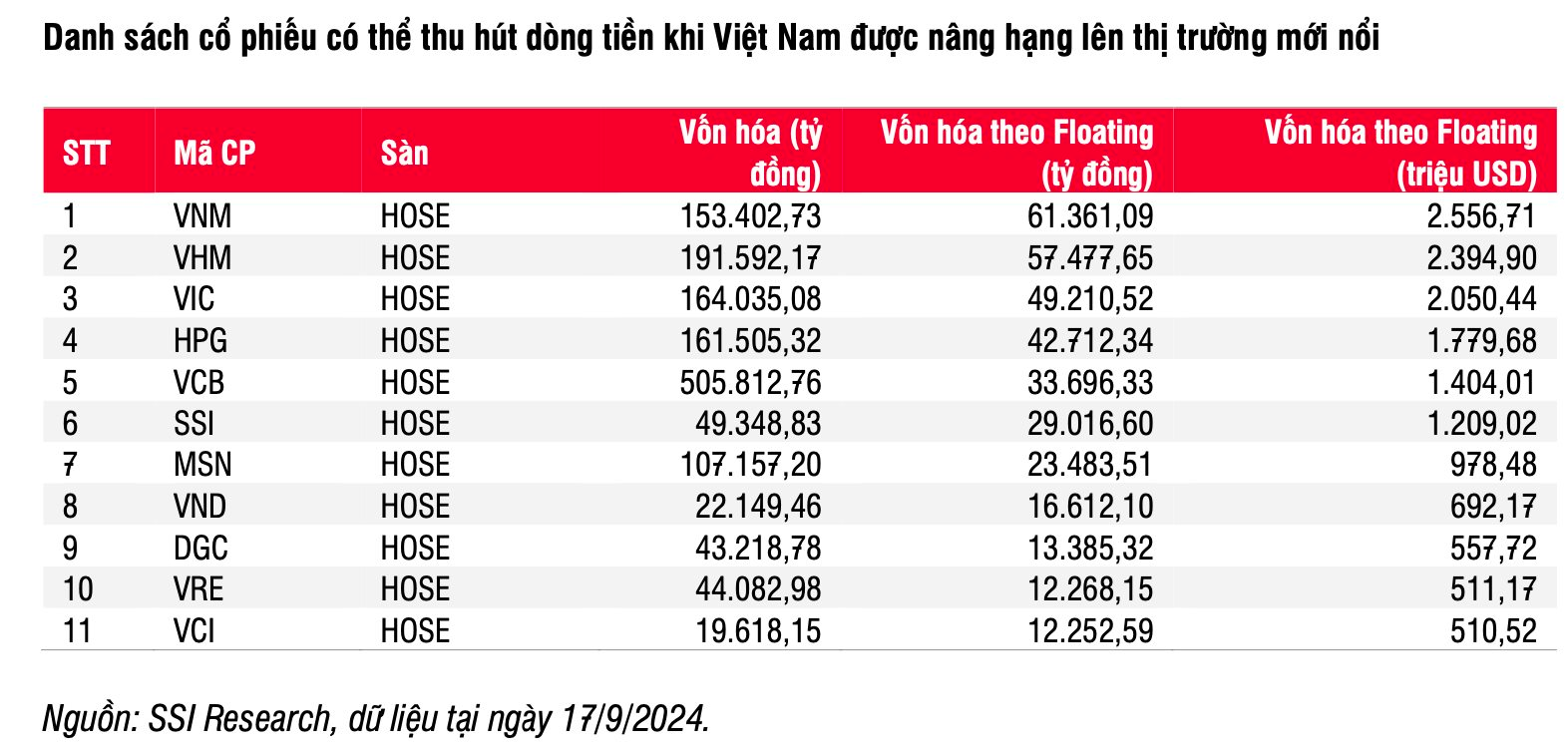

據SSI Research稱,當越南升級為新興市場時,股票VNM、VHM、VIC、HPG、VCB、SSI、MSN、VND、DGC、VRE、VCI可以吸引大量現金流。這些都是業界領先的藍籌股,但沒有充分的外匯空間。不過,該分析部門並未給出具體數字。

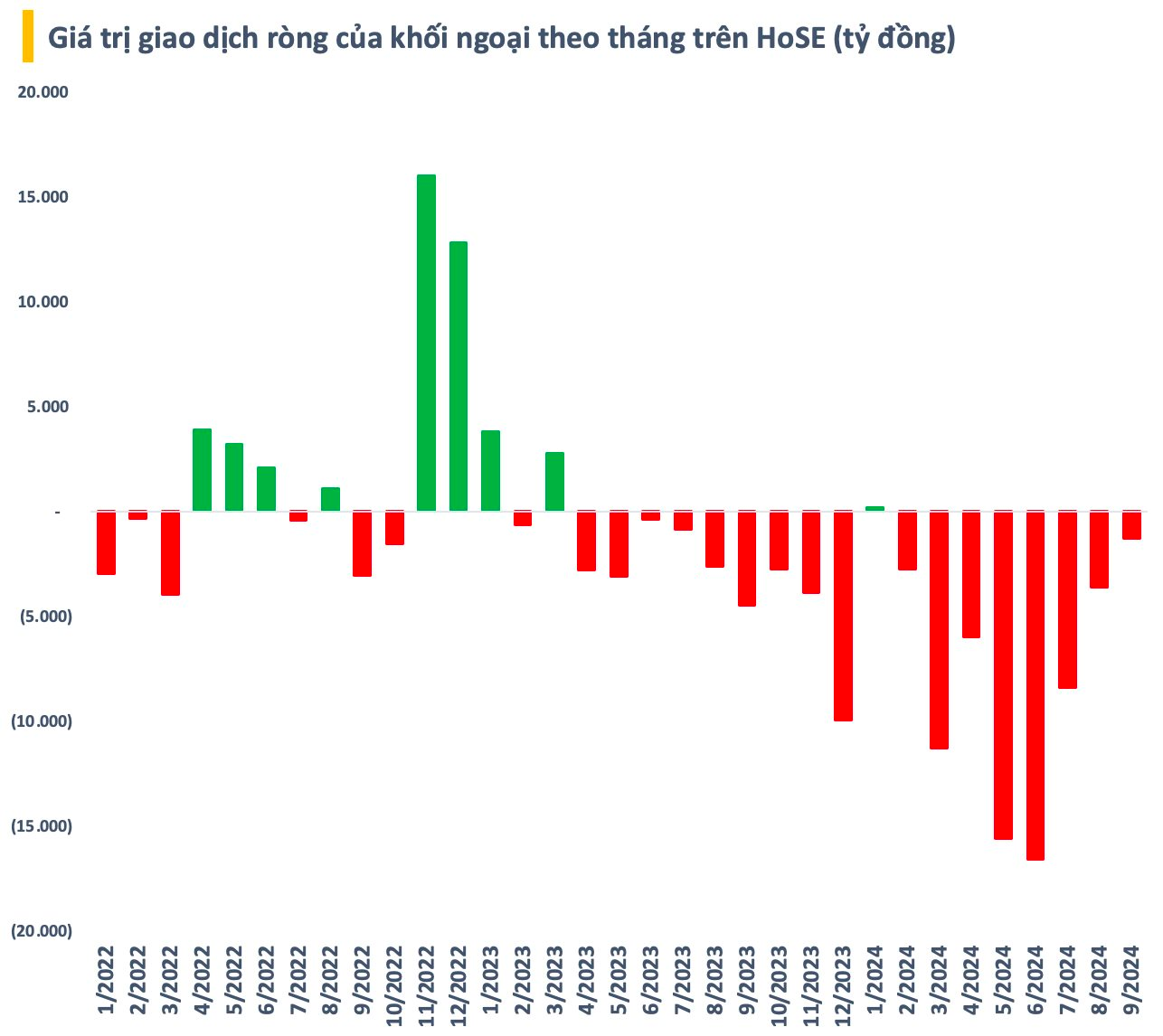

升級過程中重要瓶頸的消除可望成為扭轉越南股市外資流動的催化劑。最近,外國投資者持續拋售商品,自 2024 年初以來,光是 HoSE 的總淨銷售價值就超過 65 萬越南盾(26 億美元)。

有評論認為,近期外資出現淨拋售動能的原因是:(1)獲利回吐; (2)利差導致資本流向包括越南在內的新興市場和前沿市場退出; (三)匯率壓力影響外資對越南股市的投資表現。

龍騰資本董事長多明尼克·斯克里文(Dominic Scriven)表示,從更長遠的角度來看,原因可能來自內部和外部因素。世界上並不缺乏挑戰,甚至還有擔憂和威脅,例如中東地緣政治問題、俄羅斯-烏克蘭……通常情況下,當外國投資者感到害怕、感知到風險時,他們會採取的行動就是出售,把錢拿回來。

龍騰資本負責人表示,另一個值得關注的問題是金融泡沫。許多國家,特別是已開發國家,過去10年沒有停止印鈔,導致公共債務、私人債務、通貨膨脹、資產增值,特別是生活成本居高不下。從分析師的角度來看,這是不可理解的,而且會令人驚訝。通常情況下,日圓和日本股市在過去的短時間內變化非常迅速。這些因素導致全球大型基金的投資策略進行調整。

Dominic School先生也指出,國內因素也會影響外資流動。近兩年,龍騰資本對80家佔市值80%以上的大公司進行了分析,發現利潤沒有成長。如果一個市場在兩年內(2022-2023)沒有增加利潤,投資者就會離開。這是近期外國投資者知名度的重要因素。