VND正在準備新的增資,準備在2024年下半年迎接一波個人投資者,並為自營交易活動補充資本。

努力克服困難

3月底,Vndirect的系統遭到國際組織的攻擊。這導致交易系統無法訪問,所有交易活動不得不暫停一個多星期。在上述背景下, VND的Q1.24經紀市佔率跌至6.01%,為多年來的最低水準。

自年初以來,VND客戶存款金額也減少了 10%,而大多數競爭對手則增加。我們認為,儘管該問題已解決,但該問題一直對VND重建其在客戶眼中的聲譽和形象構成挑戰。

以個人客戶為重點,迫切需要增加資本,以便VND能夠開拓「保證金貸款」這片沃土。

.jpg)

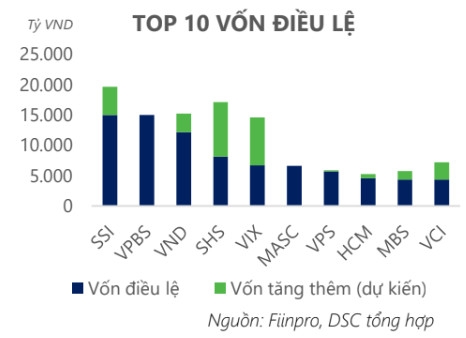

目前,VND正在準備新一輪增資,準備迎接2024年下半年的一波個人投資者,並為自營交易活動補充資本。因此,該公司計劃以 5:1 的比例向現有股東發行 2.44 億股,面額為 10,000越南盾/股。同時,VND預計將在2023年發行6,100萬股股票,以5%的利率支付股利。如果獲得國家證券委員會的批准並成功實施這兩個方案,預計VND的法定資本將增加至超過15.2兆越南盾。

2024 年第一季VND收入和稅前利潤分別達到 13,850 億(年增 7%)和 7,670 億(年增 347%)。儘管同期經營業績大幅成長,但已無法再維持前4季的上升動能。

然而,由於自營交易和保證金貸款的復甦,毛利率每季都持續改善,上季達到78%。整體而言,VND的業務部門均取得了相對積極的表現。

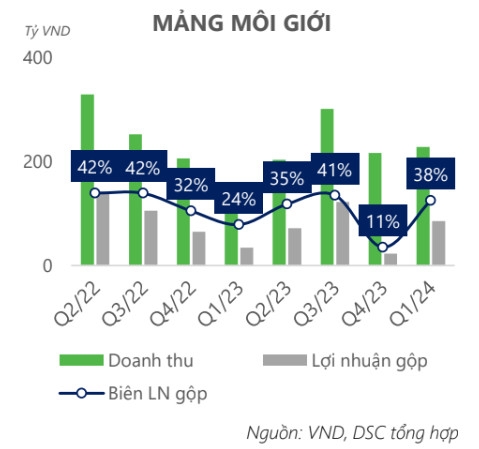

截至24年第一季末,經紀業務營收2,280億元(年增56%),毛利達860億元(年增149%)。今年前3個月相對活躍的交易市場幫助經紀業務績效顯著改善,利潤率恢復至近40%。

在券商競爭激烈的背景下,雖然仍處於前5名,但VND在HOSE的市佔率已從6.64%大幅下降至6.01%。部分原因來自於3月最後一個交易週, VND的交易系統因駭客攻擊而不得不停止運作。

財務狀況相當健康

24年第一季末,保證金餘額較年初變動不大,即為99,580億。儘管利潤率餘額位居行業前列,但這一數字距離2022年的峰值仍有相當距離。

由於近期積極增資,未償負債/股本比率目前處於較低水平,僅約58% 。尤其是VND和證券公司的借貸空間仍然相當開放,尤其是在 2024 年融資競賽再次升溫的情況下。

上季VND自營交易利潤大幅成長至6,690億(年增66%),主要來自FVTPL金融資產淨利。

由於出售上市債券和基金憑證突然獲利,出售FVTPL淨利達2,970億,較去年同期成長49%。隨著VNIndex 的上漲,股票重新評估帶來的淨利潤也出現了相對強勁的成長。

債券在投資組合中所佔比例較大,因此VND債券交易活動相對活躍。然而,持有大量債券也導致金融資產應收股息/利息近年來不斷增加,且沒有停止的跡象。這是一個需要監控的因素,以確定VND的投資現金流何時會改善。

截至24年第一季末,VND債務總額為190,540億美元,較年初下降10%。VND已完成價值4000億美元的長期債券貸款。因此,目前的債務結構都是短期的,其中銀行貸款186450億,短期債券4000億。

債務削減幫助債務/股本比率降至1.1倍,這是VND有史以來的最低槓桿水平。快速支付能力也處於2.1倍的安全水準。整體而言,VND的財務狀況相當健康。

DSC認為,保證金貸款活動和投資組合中股票的成長將成為2024年VND的主要成長動力。 (年增5.1%)。

2023年,VND以5%的比例支付股票股息,並計畫以5:1的比例向現有股東發行2.44億股股票,以增加註冊資本。如果這兩個方案都成功實施,VND的註冊資本將增加至152,230億美元,進入註冊資本最大的證券公司前2名。

以2024年5月17日收盤價計算的VND市淨率達1.49倍,低於5年平均(1.68倍)和證券業平均(1.7倍)。 DSC建議投資者考慮在1.42-1.45倍的合理市淨率範圍內支付。

2024 年 BVPS 預計將達到 15,800越南盾/股,市淨率遠期為 1.6 倍。VND 2024股票的目標價為25,200越南盾/股,較2024年5月9日收盤價21,050越南盾/股上漲20%。