.png)

在4月25日的交易時段,在再次公佈積極業績的消息後,SAB股價上漲至接近上限,達到55,100越南盾/股。

2024年第一季獲利消息傳出後SAB股價再度上漲

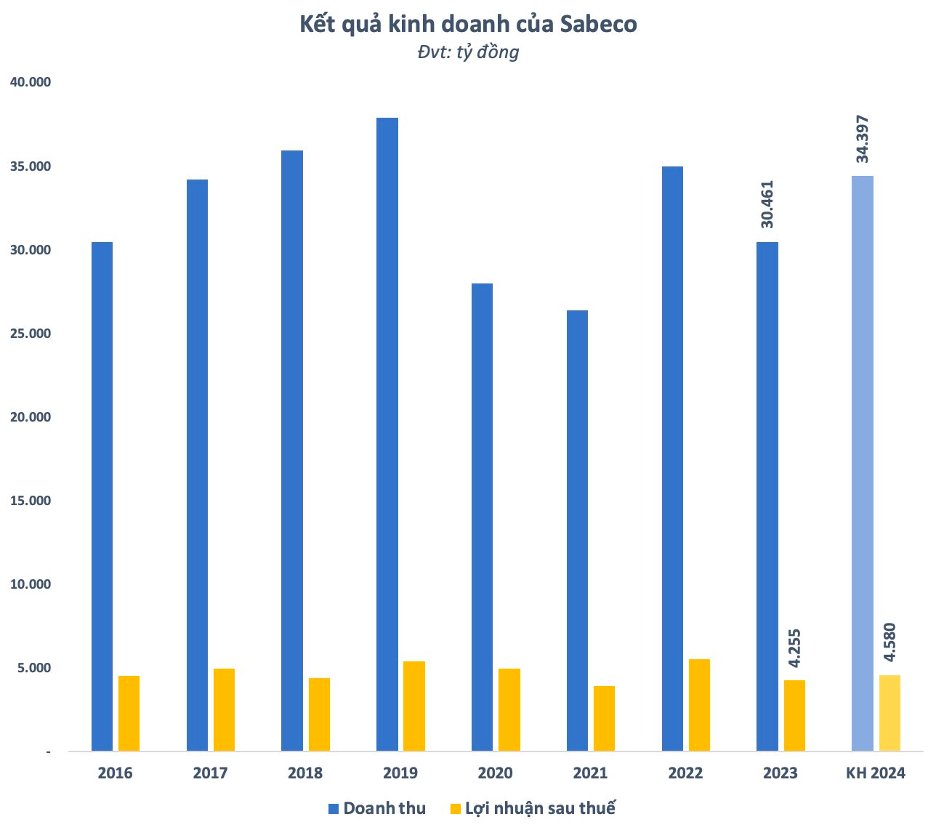

總匹配量近100萬套,這是SAB近1年來最高的價格里程碑。經過多年虧損,SAB公佈了2024年第一季的財務報告,並取得了許多正面的成果。根據2024年第一季合併財務報告,SAB淨營收為71,840億越南盾,較去年同期增加9,700億越南盾(相當於成長15.6%)。SAB的毛利達到超過2.1兆越南盾,較2023年第一季成長近10%。

扣除費用後,該業務稅後利潤為10,240億越南盾,較上一季成長近6%。這一業績幫助SAB結束了連續5季的同期負成長。 2024年第一季SAB股東的稅後利潤達到9,970億越南盾以上,與2023年同期相比成長3%。漲價的利多影響。收入的增加抵消了存款利息收入和附屬公司利潤的下降,從而幫助SAB第一季利潤實現正增長,儘管增幅仍然不大。

在4月25日的股東大會上,SAB向股東提交了2024年業務計劃,目標是與2023年相比收入增長12.9%至343,970億越南盾,利潤增長7.6%至45,800億越南盾。可以說,憑藉今年第一季取得的業績,SAB已經實現了21%的營收目標和22%的全年利潤目標。

先前的2023年是艱難的一年,導致SAB的淨收入下降13%至304,610億越南盾,低於2016年。SAB 2023年經營業績不理想的主因是消費者購買力減弱以及酒類違規處罰收緊的影響。

在評論SAB 2024年的前景時,SSI證券公司對2024年的前景持較為謹慎的看法,擔心消費可能會繼續受到酒精濃度違規收緊以及消費者仍在收緊支出的影響。 SSI預計,2024年SAB的淨收入和稅後利潤將分別達到29.7兆越南盾(下降2.5%)和4.5兆越南盾(成長5%),分別比先前的預期低9%和11%。

儘管假設收入會減少,但營運成本會降低(得益於廣告活動的削減以及從 2023 年起將充分利用高成本原材料)。西貢啤酒仍然是越南市場佔有率最高的品牌,SSI預計SAB在整個產業復甦時將有良好的成長。SAB 的2024 年本益比為 18 倍,低於 5 年平均值。

與目前價格相比,SSI 股票有 10% 的潛在上漲空間,因此維持SAB股票的中性推薦。從短期來看,SSI 認為2024 年第一季的營收可能會成長(由於2024 年春節營收未在2023 年12 月分享),但企業的廣告和促銷成本較高,春節期間的促銷活動可能會降低利潤增長。長期觀點:由於酒精監管,SAB的成長可能會放緩。 SSI 將 2024-2027 年期間營收複合成長率 (CAGR) 從 6.7% 降至 3.5%,淨利潤從 8.8% 降至 4.6%。

除了酒精含量的規定外,近期可能對SAB和啤酒行業產生影響的另一個信息是財政部提議調整包括酒精在內的一些對消費者健康有害的物品的特別消費稅稅率。啤酒。預計這將給該行業的企業帶來相當大的壓力。

越南啤酒-酒精-飲料協會(VBA)評論說,增加稅收將增加企業的財務負擔,因此企業需要有足夠的時間準備和計劃生產,因此不要倉促、縮短或忽視必要的要求。重要的稅法時的流程。

在評論2024年市場時,專家表示,由於Covid-19大流行的嚴重影響,以及《防止有害影響法》等多項相關政策機制的影響,越南啤酒行業已經面臨許多困難酒精和酒精方面,第100/ 2019/ND-CP 號法令導致企業績效未達預期。