根據VDSC的評估,2022-2023年期間缺乏可供銷售的產品將使企業難以在2024年錄得強勁的利潤增長…

插圖。

Rong Viet Securities 剛剛發布了一份報告,更新了房地產行業的前景。因此,該行業企業的業務活動和財務狀況出現了亮點。房地產公司在 2023 年下半年取得了更積極的業績,2021 年至 2022 年期間開售專案的收入(代表專案移交能力)繼續取得積極成果。

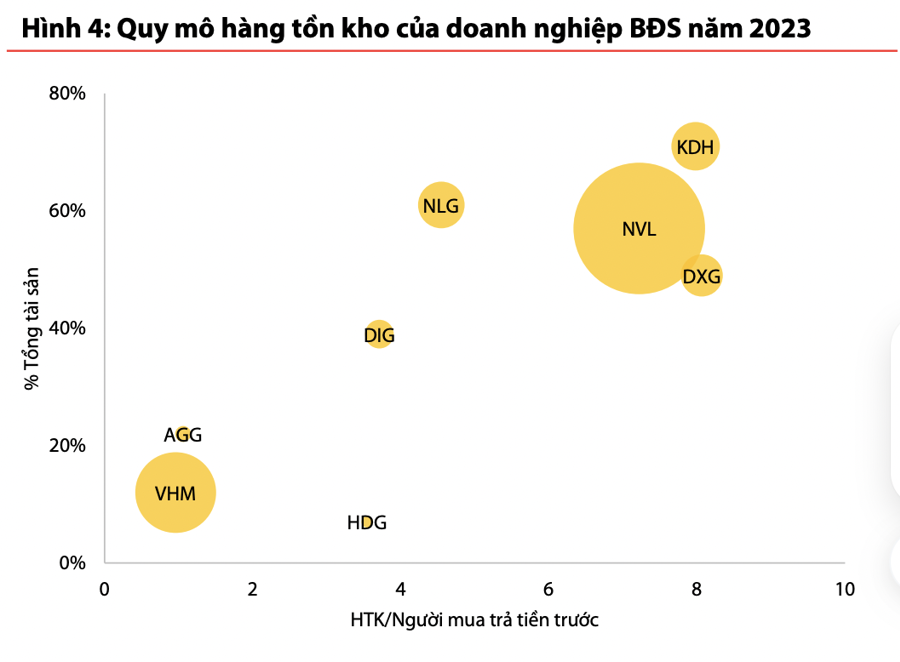

預付客戶餘額,在經歷了一段時期因新開工項目短缺而保持下降趨勢後,23年第4季度,部分公司有效新擁有/銷售項目的客戶現金流出現大幅增長。

投資者持續維持減債趨勢,透過債務管道調動資金出現困難,投資者優先償還到期債務。預計隨著2024年專案法律問題的逐步解決,銀行在2024年的房地產專案上將更加大膽。

預計2024年市場供應和吸收量將較2023年有所改善,開發商和投資者對市場復甦更有信心;利率仍然很低,基礎設施項目正處於建設和竣工階段。

2024年,公寓產品銷售將持續復甦,但細分市場將有所分化:中端細分市場,項目多來自國內信譽良好的投資者,且位於郊區;中端細分市場,項目多來自國內知名投資者,且位於郊區;高端專案主要來自外國投資者,且位於中心區(CBD)。

對於低層/市區項目,連接CBD的環路/高速公路系統是投資者感興趣的因素。預計2024年下半年將是企業促銷活動的合適時機,屆時基礎設施系統(特別是環路系統)開始進入建設高峰,二級價格恢復更加明顯。

在二級市場尚未出現明顯復甦跡象的情況下,二線城市的一級市場和銷售能力恢復速度將慢於一線城市。

從2021年至2022年的長期前景來看,胡志明市的中端市場(售價低於2,000美元/平方米,相當於每間公寓的平均價格低於20億越南盾)幾乎消失;週邊地區是大型工業集群和發展中基礎設施集中的地區,儘管仍有供應,但也出現了短缺的跡象。

因此,保障性住宅計畫將成為滿足大城市工人穩定居住需求的必要條件。然而,社會住宅計畫需要政策制定者的支持,以製定適合投資者和購屋者的政策。

VDSC預計,從2025年起,修訂後的《房地產商業法》和《住房法》生效,隨著社會住宅開發和管理法令的頒布,與住房相關的瓶頸將透過社會住宅計畫得到解決。據此,預計大型產業群集中的二線城市和省份將成為該領域的熱點。

市場開始為企業的復甦潛力付出更高的代價,但仍有投資機會。

2022-2023年期間缺乏銷售產品將使企業難以在2024年實現利潤強勁成長。

房地產股目前的市淨率為1.5-2,就現有資產而言相對合理。但二線城市一些擁有大量土地資金的中型房地產企業的市淨率在0.9-1.2倍,低於行業平均水平(1.5倍),也是可以考慮的潛在企業。