匯豐銀行最近的分析報告評估稱,將交易所轉移到 HOSE 將有助於該零售股票擁有更高的流動性…

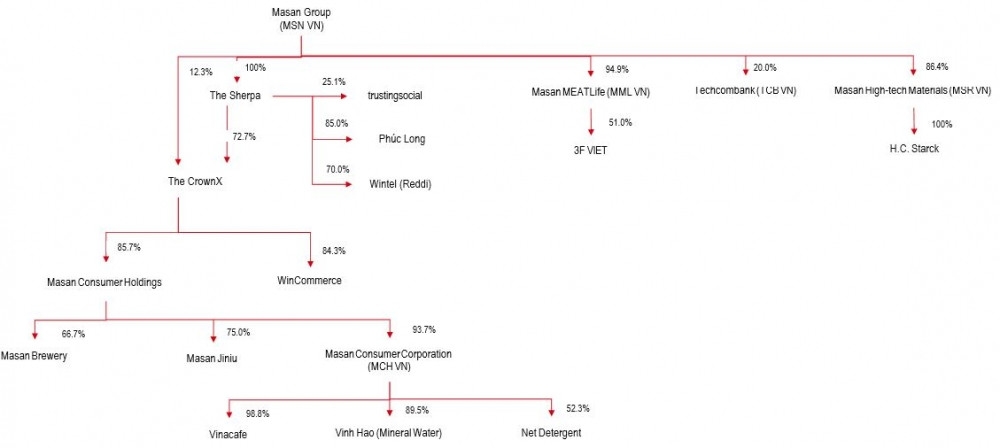

截至 2024 年 4 月 19 日上週交易結束, Masan Consumer Joint Stock Company(Masan Consumer,UPCoM:MCH )的MCH股票市價達到 140,000 越南盾/股,相當於市值約 100,000 億越南盾(4.億美元) 。MCH 93.7%的股本由母公司Masan Consumer Holdings持有,該股票10個交易日的平均成交量約為58,500份。

MCH股價目前正處於上市以來的最高點

MCH股東大會文件公佈的新資訊顯示,該業務將把現金股利提高至100%(1股獲得10,000越南盾),此前已預付45%,其餘55%將於2024年支付。

匯豐銀行最近的分析報告評估稱,將交易所轉移到 HOSE 將有助於MCH股票擁有更高的流動性。

匯豐銀行也評論說,計劃在 HoSE 上市MCH股票可能是受到 Masan Consumer 最近復甦的推動。MCH目前的市值為 40 億美元,優於 Masan Consumer 的 38 億美元市值。MCH的 2023 年 EBITDA比 Masan 的快速消費品部門高 9%,因為MCH消除了與 Singha 和 Jinju 的非上市合資企業的損失。

MCH 的高利潤率和穩定的獲利成長也令人印象深刻,優於區域快速消費品和包裝食品產業的競爭對手。MCH的五年營收和每股盈餘成長率分別為 10.7% 和 15.4%。

同時,匯豐銀行也認為這將直接影響Masan的資金週轉計畫。管理階層最初為 The Crown X 設定了 2024 年或 2025 年 IPO 的目標(路透社,2023 年 4 月 24 日)。不過,如果Masan Consumer上市成功,匯豐銀行認為這可能會改變The Crown X的IPO計畫進度。

資料來源:匯豐銀行

值得注意的是,The Crown X不僅擁有Masan Consumer,還持有WinCommerce的股份——擁有並經營WinMart連鎖超市和WinMart+便利商店。 WinCommerce目前正處於發展初期,需要大量資金來擴展其商店網絡,未來淨利潤可望增加。因此,The Crown X 的公允估值將特別取決於對未來穩定利潤率的假設。

管理層可能會發現,從 Masan Consumer(已經擁有高利潤率的公司)籌集資金可能比從 WinCommerce 籌集資金更容易。

因此,匯豐銀行維持買進建議,新目標價為 98,000 越南盾(先前為 91,000 越南盾)。在越南盾債務(佔債務總額2/3)平均利率下降的背景下,馬山實施匯率風險防範措施後,公司美元債務相關成本上升。因此,今年馬山的利息支出很可能會繼續逐步減少。

在償還貝恩資本的所有投資債務後(從4月起生效),進一步的債務削減將取決於出售Masan High Tech Materials(MSR VN,未評級,價格13,700越南盾,市值為6億美元)的股票。據了解,Masan目前的總債務為27億美元,因此MCH的成功上市以及出售MSR股份可以幫助該集團的槓桿率比目前增加一半以上。

隨著WinCommerce EBITDA 利潤率的增加,該公司的自由現金流將變得更加平衡,未來對現金的需求將會減少。總體而言,匯豐銀行評估集團的財務壓力正在減輕。

匯豐評估集團的財務壓力正在減輕

國內一些單位的分析報告也正面評估了MSN的前景。 BSC證券公司預計,2024年消費細分市場仍將是主要成長細分市場,奢侈品趨勢的實施結合「走出去」策略,優化庫存和營運成本,以及有效利用WIN會員計畫幫助創造價值對於生態系統。

BSC评估与到期债务清偿相关的风险,以及由于核心消费行业活动达到效率点、MSN 2024年财务杠杆降低策略以及MSN 2024年到期债务支付压力将不再较大。对美联储货币宽松政策将于2024年下半年实施的预期将导致美元贷款增加。