(VIB)公佈2024年第一季經營業績,業績向好,資產匯總強勁,營運效率保持行業前列

.jpg)

在打造信譽良好、值得信賴的品牌的同時,VIB也實施了一系列技術和數位化項目,以提高服務能力,為客戶帶來最佳體驗。

收入維持穩定成長,獲利能力產業領先

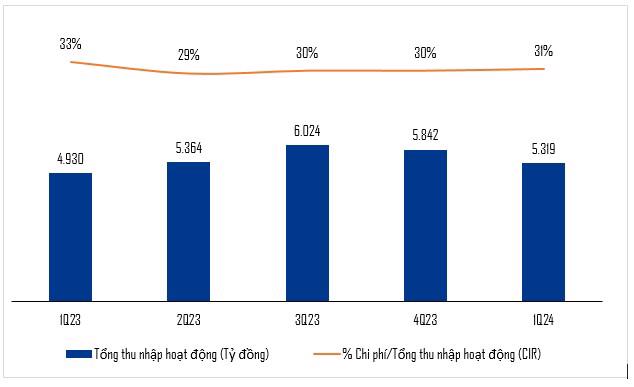

截至2024年第一季末,VIB錄得稅前利潤超過2.5兆越南盾,其中營業收入總額達5.32兆越南盾,較去年同期成長8%。非利息收入佔收入的近25%,其中信用卡、外匯和風險解決債務催收做出了積極貢獻。

在存貸款利率大幅下滑的背景下,該行將有效淨利差(NIM)維持在4.5%。營運成本控制良好,營運成本收入比(CIR)持續維持在30%左右,位居成本管理效率最佳的零售銀行行列。得益於此,該銀行的撥備前利潤超過3.44兆越南盾,比去年同期成長2%以上。

考慮到第一季的整體市場環境和季節性,VIB的壞帳率暫時從2.2%上升至2.4%左右。不過,該行積極增加撥備緩衝,第一季風險撥備接近9,500億元,較去年同期增幅超過40%。總結第一季度,VIB的稅前利潤超過2.5兆越南盾,憑藉這一利潤,該銀行繼續將ROE維持在24%,保持業界領先的獲利能力。

截至2024年3月, VIB 總資產達414兆越南盾,較年初成長1%。信貸成長方面,在利率處於多年來最低水準、房地產、消費和投資市場逐漸升溫的背景下,VIB信貸較年初成長1%。

VIB繼續是市場上信用風險集中度最低的銀行之一,未償還零售貸款佔貸款總額的 85%。其中,90%以上的貸款有抵押資產,主要是房屋和住宅用地,合法性完全,流動性良好。

VIB的公司債投資餘額也是業界最低的,僅佔信貸餘額總額的0.2%。所有債券都涉及生產、貿易和消費領域。過去4年,BOT、再生能源、企業債券擔保、房地產債券投資等活動和領域的未償貸款全部為零。

截至2023年3月, VIB 的動員資金超過360兆越南盾,包括客戶存款、有價票據以及來自國際金融公司和亞洲開發銀行等國際機構的動員資金。特別是,隨著國際金融公司1億美元貸款的成功發放以及合作夥伴大華銀行和全球12家領先金融機構提供的2023年銀行業最大銀團貸款高達2.8億美元的成功發放, VIB超過11億美元,這些組織的信貸限額超過25億美元。

透過有效的資本管理和優化,VIB同期動員成本降低了2%以上,從而為降低貸款利率、支援客戶和刺激信貸需求使用創造了更多空間。

國家銀行業最高排名

2023年底,VIB憑藉在數量和品質上的高業務效率和安全性,在國家銀行的排名中名列行業最高組。因此,VIB也是被授予 2024 年行業最高信貸成長限額(16%)的銀行之一。

.jpg)

安全指標為最適水平,貸存比(LDR)為71.89%(監管低於85%),中長期貸款短期資本比率為25%、31% (監管低於30%),資本充足率(CAR Basel II)為11.8%(監管高於8%),淨穩定資本比率依巴塞爾III(NSFR)約為116%(巴塞爾III規定至少為100%)。

VIB 的品牌聲譽也與其在越南應用國際標準(如巴塞爾 II、增強型巴塞爾 II 和巴塞爾 III)方面的先驅作用有關。同時,VIB自2019年起就按照國際標準(IFRS)完成並發布了審計報告,比財政部的專案早了6年。

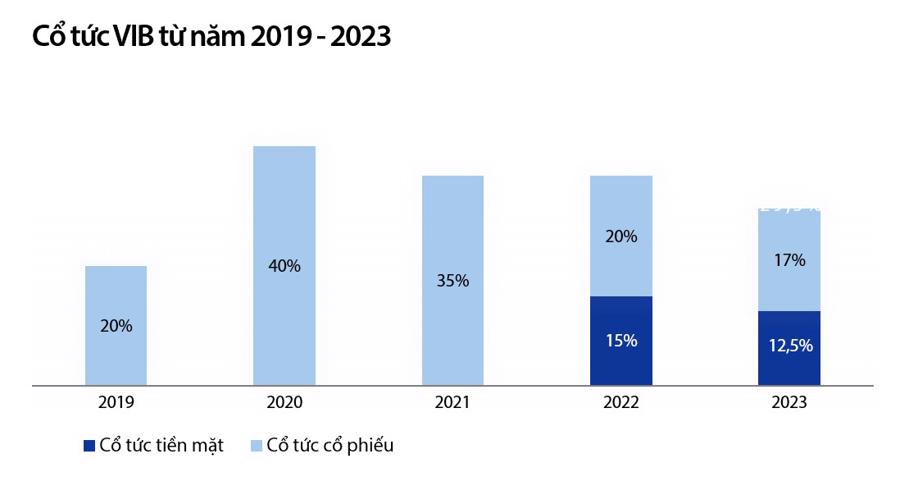

股利分配 29.5%

2024年4月,VIB股東大會批准了29.5%的股利支付計劃,其中包括12.5%現金股利和17%股票股利。 2024年1月上旬,該行完成6%現金分紅的分配。

目前,VIB正在向股東支付6.5%的現金股息和17%的紅股,並向員工發放1,100萬股紅股(ESOP)。

在1月支付6%的現金股利後,該銀行的資本充足率(CAR Basel II)仍然很高,截至2024年3月31日達到約11.8%,預計2024年將維持在11%-12%,與國家銀行規定的最低8%相比。

2024年2月,VIB及其合作夥伴Temenos Group正式宣佈在亞馬遜網路服務(AWS)雲端運算平台上實施VIB的核心銀行系統現代化專案。這是越南首次有銀行在雲端運算平台上部署核心銀行Temenos

VIB 代表表示,在全球宏觀經濟和政治因素影響導致市場仍然波動的背景下,VIB繼續確立其在質量和規模上領先的越南零售銀行的地位,並且是領先的合作銀行。本行繼續優先考慮保持審慎的風險偏好,並率先應用國際標準。此外,VIB也著力打造現代化、先進、資訊安全性高的數位銀行平台,以滿足服務能力,為每位客戶帶來最佳體驗。