和發的業績在觸底期後正在復甦。

HPG第一季解決了高成本庫存,能夠購買到更多廉價原料,這是維持下一季利潤的重要因素。

SSI證券在分析師出席HPG (和發集團)2024 年年度股東大會後剛剛更新了該公司的股票前景。

經股東大會批准,HPG 2024年淨利計畫定為10兆越南盾(較2023年成長46.3%)。管理層預計,繼2023年業務業績觸底後,2024年將是好年頭,但預計鋼鐵業不會實現突然增長,因為中國房地產市場仍然疲軟。

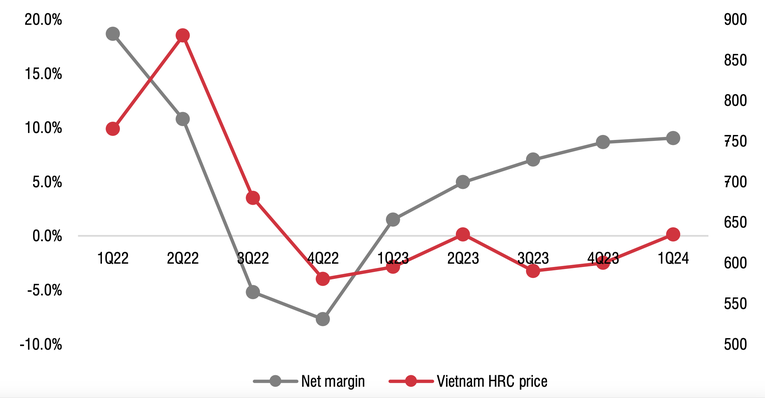

根據初步業績預測,Hoa Phat 2024年第一季的營收和淨利分別達到31兆越南盾(年成長15%)和2.8兆越南盾(成長631%),其中包括交易所。 2000億越南盾。由於消費量增加和熱軋捲平均價格較高(較上一季上漲 5.5%),本季淨利潤率達到約 9%,為 2022 年第三季以來的最高水準。

中國鋼材平均價格調整後,建築鋼材和熱軋捲價格較2024年1月高點分別調整了3-4%至10%。不過,管理層表示,HPG在第一季解決了高成本庫存,以便能夠購買更便宜的原材料(鐵礦石和焦煤價格較年初調整了 25-30%),這可以提供幫助。 ,擴大利潤空間。

Dung Quat第二期專案計畫於2024年12月或2025年第一季建成第一座高爐,產能為27-280萬噸/年。管理階層有信心該熔爐到 2025 年的產量至少可達 200 萬噸,更好的情況下產量可達 250 萬噸。整個第二階段預計於2026年9月完成。憑藉Dung Quat 2和Dung Quat 3(可能位於富安,投資資本約50億美元),HPG將繼續專注於鋼鐵領域,特別是高品質的產品線。

HPG按季度淨利潤率和熱軋捲價格(美元/噸)。資料來源:SSI

根據上述新更新,SSI調整將HPG 2024年淨利預測從11.2兆越南盾上調至12.8兆越南盾,相當於比2023年成長86.9%;假設公司建築鋼和熱軋捲產量分別達到約450萬噸(成長17.6%)和300萬噸(成長13.7%)。該分析師還假設建築鋼材和熱軋捲的平均價格將下跌 1.7%,而鐵礦石和焦煤價格將下跌 5%。

到2025年,SSI預計公司利潤將年增31%,達到16.7兆越南盾,這得益於Dung Quat 2第一座熔爐投產後熱軋卷產量增加65%(達到520萬噸)。 。

HPG股票的2024 年和 2025 年本益比分別為 13.7 倍和 10.2 倍。由於利潤預期較高,分析師對此代碼給予正面評價,2024 年的目標本益比和 EV/EBITDA 比率分別為 16 倍和 9 倍。

SSI表示,由於2023年上半年的比較基數較低, HPG股票的短期支撐因素是2024年的強勁利潤成長,尤其是上半年。 。