昨天,國家銀行繼續使用國庫券工具來控制匯率。

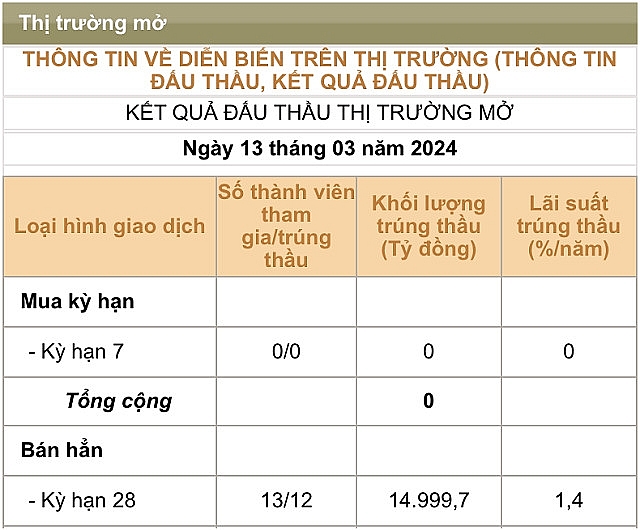

3月13日交易時段,國家銀行繼續使用國庫券工具回籠系統流動性。具體而言,該業者成功發行了15兆越南盾的28天國庫券,年利率為1.4%。

此前,3月11日,國家銀行突然重新開放國債競購管道,從系統中吸走近15兆越南盾。這是2024年國庫券通道的首動,也是在4個多月沒有交易後再次吸收資金的時刻。3月12日,國家銀行繼續從系統中提取15兆越南盾。

國家銀行在3月13日交易時段繼續發行票據。

在重新開放流動性管道的同時,國家銀行繼續停止有價票據遠期購買(OMO)交易。今年以來,越南國家銀行僅利用7天的公開市場操作週期為規模超過6兆越南盾的銀行提供流動性支援(2月20日至21日2天期間)。

隨著國庫券提款的推廣和公開市場操作限制流動性支持,從年初至今,國家銀行已從系統中提款45萬億越南盾(3月11日至13日連續3次)。國庫券管道和通過OMO 通路超過6 兆越南盾的成熟(2 月27 日至28 日)。

該業者發行國庫券的舉動與去年9月類似,當時在系統流動性充裕、信貸成長仍處於較低水準的情況下,美元/越南盾匯率也面臨很大壓力。

請記住,2023年9月21日,SBV在暫停6個多月(自2023年3月起)後重新在公開市場(OMO)發行票據,令市場感到驚訝。統計數據顯示,從9月21日至11月8日,SBV國家銀行共發行3,603,450億越盾票據,期限為28天。SBV從2023年11月9日起匯率開始降溫時停止發行票據。

SBV的淨回籠趨勢是在越南盾與美元利差長期處於負值、美元/越南盾匯率自2月底以來大幅上漲的背景下發生的。

根據國家銀行最新公告,截至3月8日收盤,銀行間越南盾利率在隔夜水準0.80%/年附近交易。同時,銀行間美元隔夜利率收在 5.2%/年。因此,目前僅隔夜越南盾銀行同業拆息就遠低於同一市場的美元利率(0.8%/年相比5.2%/年)。

國家銀行撤回市場流動性2後,銀行的美元/越南盾匯率也開始降溫。目前,Vietcombank 的美元買賣價格為 24,450 – 24,820 越南盾/美元,較上週末下降 20 越南盾。

整體而言,國庫券工具在控制匯率方面得到了有效的運用,目前該工具對股市影響不大。2023年9月21日至2023年11月8日期間,國家銀行發行了360兆越南盾票據,越南指數從1,250點暴跌至1,020點。然而,在當前背景下,VN指數繼續強勁上漲,向舊峰值區域移動。證券集團突然爆發,ORS、VIX、VCI、VDS上限漲價。

昨天交易時段股市的發展。

金融專家Nguyen Duc Hung Linh先生在評論國家銀行此舉時表示,營運商重新啟動吸引資金的工具主要是由於美元走高,因此國家銀行採取行動優先考慮穩定匯率的決定。

目前,越南盾自由匯率已達25,600越南盾/美元,較年初上漲3.4%。2023年全年,免費利率成長約4.2%。Linh先生進一步解釋說,近期匯率上漲的主要原因是利率。「越南盾利率非常低。現在越南盾存款利率低於2020年和2021年新冠疫情期間。美元/越南盾銀行間利率自2023年初以來一直處於正狀態。低利率使得越南盾的吸引力降低「增加持有美元的吸引力。再加上2024年的兩次衝擊,金價的差異和進口的增加,增加了匯率壓力。」Linh先生強調。

專家表示,控制匯率有兩種選擇,一是賣出美元儲備,二是提高越南盾利率。「2022年第三季的教訓依然存在,拋售儲備美元就像風吹進空屋,守不住,儲備流失非常危險。只剩下一個辦法:升息,首先是市場。銀行間市場,」Linh先生評論道。因此,第二國家銀行昨天恢復發行票據。這是從銀行體系吸走「多餘」資金的工具。目標很明確,減少流動性以提高越南盾利率,增加越南盾錨定匯率的吸引力。