預計市場上漲動力將持續受到投資人對2024年獲利成長的預期,結合股市升級因素的支撐。

據此,我們預測今年的獲利年增預期為+17.1%,越南股市升級為「新興市場」——新股——的進展紮實。

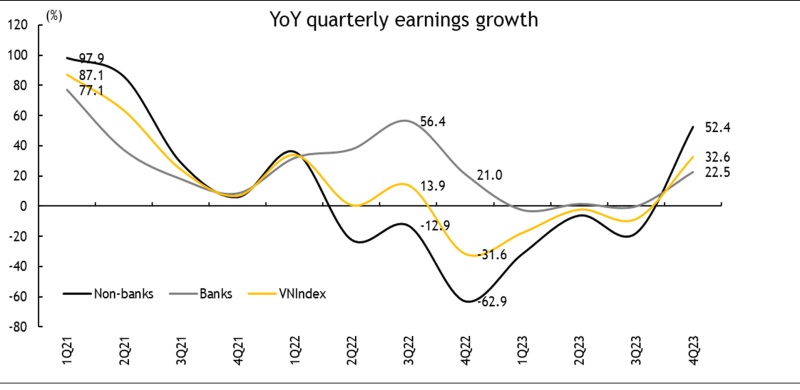

此外,2023年第四季獲利成長的動力一直推動著市場的上漲動力。

據預測,銀行利潤將在今年前 6 個月恢復並增加,住宅房地產集團利潤將在 2024 年保持持平。(插圖)

縱觀整個市場,得益於銀行業的強勁利潤,2023 年第四季度利潤環比增長 5%,同比增長 33%,略高於我們預期的 4% 和 31%。以及鋼鐵和零售行業的利潤復甦。這些事情部分解釋了過去3個月(2023年12月至2024年2月)VN指數(+14.5%)上漲的原因,其中銀行業(+21.7%)、IT(+17.4%)、鋼鐵(+ 15.2) %)、零售(+18.0%)和證券(+18.7%)位居市場領先地位。

銀行業:2024年第三季起強勁成長

銀行業在越南股市的市值中處於領先地位。去年,從2023年第四季及全年營運表現來看,銀行獲利超出市場預期,主要得益於:i)2022年第四季基數較低;ii) 信貸成長較好(年末年增 13.7%);iii) 淨利差穩定(年均 3.94%)。國有銀行(VCB、BID、CTG)表現優於產業,而民營銀行則表現出差異化,MBB、ACB、HDB、STB、MSB和TCB表現出穩定/合理的利潤成長。

2023年第四季,信貸激增,為2023年全年信貸成長額外貢獻了5-8個百分點(前三個季度為2-3%),部分原因是銀行推動了快速貸款申請處理。企業貸款表現優於個人客戶貸款,大多數上市銀行的增幅低於 10%。一些銀行(MBB、TCB、VPB、HDB、TPB)促進向房地產企業提供貸款。

平均貸款利率和資金成本自2023年初以來有所下降,預計2024年將繼續下降。淨息差很可能在2023年最後6個月觸底,預計在2024年初的未來6個月內趨於穩定然後在2024 年最後6 個月再次增加。

銀行將營運成本和撥備率維持在合理水準(透過降低壞帳覆蓋率(LLCR),2023年為1.37%,2022年為1.36%),但是,有些撥備緩衝較低的銀行,如TPB、VIB 、MSB和LPB實際上在 2023 年第四季增加了撥備。

上市銀行壞帳率從2022年末的1.48%上升至2023年三季末的2.07%峰值,隨後下降至2023年末的1.74%。同樣,LLR也從2023年末的130%下降。2022 年的這一比例降至2023 年第三季末的89%,然後在2023 年底增至94%。

進入2024年,在基本情境下,我們預期銀行業將在今年前6個月溫和復甦,然後從2024年第三季經濟走強時開始強勁成長。2024年全年,我們預期信貸成長率年增13%-14%,上市銀行淨利差改善10-20個基點,獲利恢復17%左右,維持ROE在17%。

得益於銀行22.5%的持續成長和非銀行機構的強勁復甦,2023年第四季市場總利潤年增32.6%。52.4%n/n。(資料來源:彭博、FiinPro、馬來亞銀行 IBG 研究)

住宅房地產:利潤將橫盤整理

由於較早的房屋交接(VHM)和NVL不同尋常的財務收入,該房地產集團2023年第四季的利潤略好於我們的預期。同時, PDR、KDH、NLG等其他房地產開發企業獲利穩定,接近我們的預測。

對於2024年,由於2023年基礎較好且缺乏新項目,我們預計利潤將與去年同期持平。然而,由於 2023 年下半年推出的新項目比 2023 年上半年更多,我們預計從 2024 年下半年開始利潤將大幅成長。此外, NLG和KDH等擁有豐富專案儲備的公司今年的利潤成長將強勁。

從市場需求來看,我們認為房地產業務的前景越來越好,預計市場將在2023年觸底,2024年逐漸恢復。

總的來說,回顧2024年前2個月的股市,我們可以看到2023年第四季的獲利成長樂觀,15%的信貸限額和分拆計畫對銀行來說是利好的消息。市場升級的紮實進展幫助市場在2024 年前2 個月積極上漲。自年初以來,越南指數已上漲10.9%,到2024 年2 月底創下52 週新高1,252 點。

關於產業發展:幾乎所有產業在 2024 年前 2 個月都出現成長。特別是與上述細分市場相關的 2 個產業,即銀行業,年初至今成長了 18.7%;住宅房地產表現落後,年初至今僅成長 1.5%。可以說,房地產和債市危機對住宅房地產行業的影響依然揮之不去。