預計世界鎳價平均達到17,000美元/噸,今年PC1集團股份公司(股票代號PC1)礦業板塊毛利率可達40%,大幅高於PC1集團今年股份公司(股票代號PC1),處於世界通用水準。

自2024年第三季起,鎳-銅採礦板塊開始為PC1集團股份公司(股票代號PC1 – HoSE交易所)的整體表現做出貢獻,鎳精礦產量達到26,250噸。

PC1集團已與全球領先的有色金屬貿易企業托克集團簽訂銷售合同,預計銷售價格基於倫敦金屬交易所(LME)掛牌價格,每批出貨量為5,000 – 10,000噸。2023年下半年, PC1集團出口了兩批精礦,純度為6-13%,參考價格依2023年下半年純鎳價格平均為18700美元/噸。

根據MBS Research最近的評估, PC1集團的鎳精礦產量預計在2024年至2025年期間將成長33%,當選礦廠達到最大產能時將達到35,000噸。

假設世界鎳價平均為17,000美元/噸,PC1集團該板塊毛利率將達到40%,僅低於電力生產板塊55%的水平,顯著高於11電力建設板塊佔%,工業園區板塊佔27% 。目前,全球主要鎳礦企業的毛利率中位數為26%。

據MBS Research稱,預計鎳業務每年將為PC1集團帶來約11,400億越南盾的收入和約4,500億越南盾的毛利。

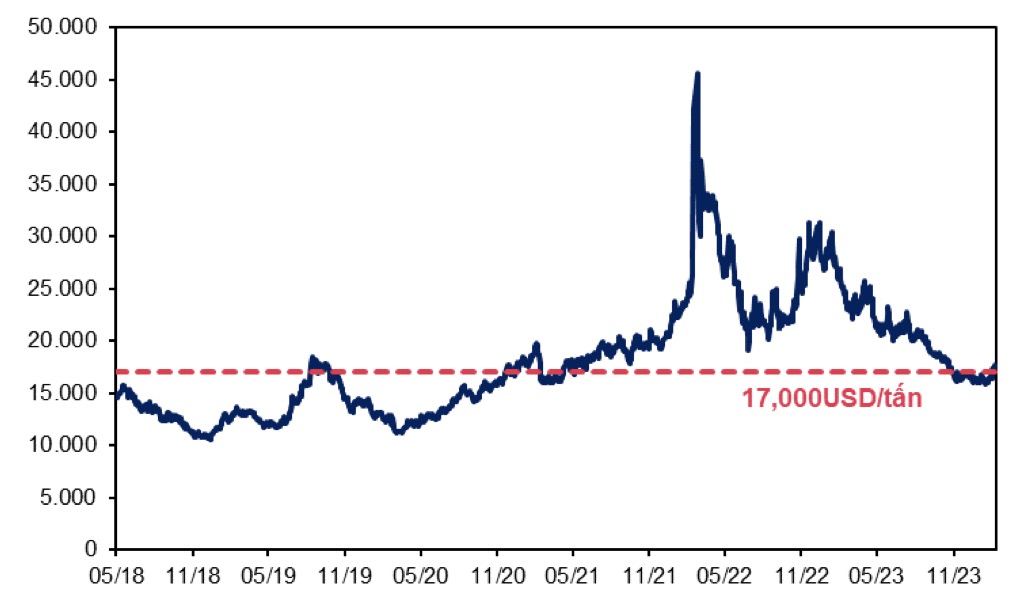

MBS Research評估認為,短期內,隨著世界鎳價出現觸底跡象並從15,500美元/噸的底部強勁復甦至17,000美元/噸,PC1集團將受益。

然而,在最大消費國中國經濟復甦進程仍面臨困難的情況下,鎳價短期內不太可能形成強勁上漲趨勢。此外,根據國際能源總署(IEA)預測,當今世界上最大的兩個鎳礦石供應國印尼和菲律賓正在不斷擴大採礦計畫。

PC1集團2023年初至今的成交量及PC1股價走勢。(來源:TradingView)

從長遠來看,對電動車電池和低排放產品不斷增長的需求將支撐鎳價。據PC1集團透露,該集團目前正積極投資2025年至2030年期間的鎳礦開採計畫第二期。

值得注意的是,在目前股票市場上市的企業中,PC1集團股份公司(股票代號PC1 – HoSE)是唯一一家透過其上市公司子公司Tan Phat Minerals Joint Stock Company間接擁有鎳礦權的企業。

2021年, PC1集團收購了高平省鎳銅礦所有者Tan Phat Minerals 57.27%的股份,原油總儲量為7500-800萬噸。同時, PC1集團開始興建礦石加工廠,設計能力為60萬噸/年,開採年資為15-20年,主要產品為鎳-銅比例60%/40% 。

在股票市場上,截至 3 月 1 日,PC1股票的市價達到 28,450 越南盾/股。