SSI預計,2024年下半年巴沙魚的平均售價將再次上漲。對於蝦產業而言,預計2024年蝦子的平均售價將保持穩定或同比小幅上漲。

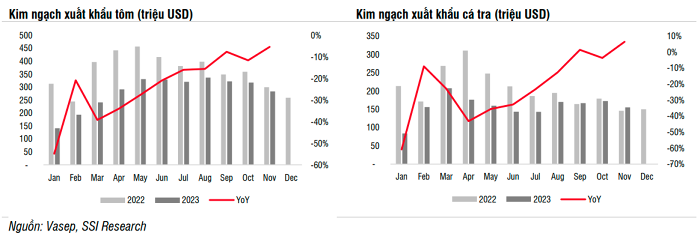

SSI Research在最新發布的策略報告中預測,2024年海鮮產業將緩慢復甦,主要是下半年,因為越南海鮮出口從2023年開始持續下降趨勢。

自2023年第二季以來,海鮮出口降幅逐漸收窄,但未明顯成長,平均售價較前一年仍在下降。

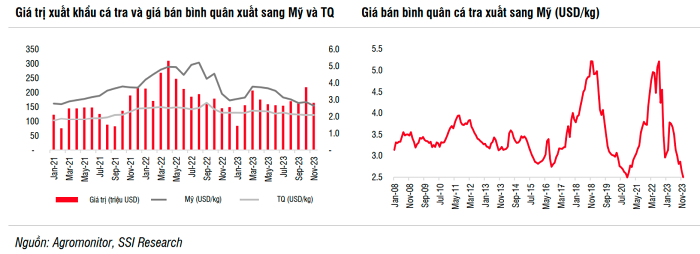

對於巴沙魚產業,回顧上一個週期,SSI觀察到平均售價需要1.5-2年才能觸底,大約需要4年才能完成週期。

因此,分析團隊預計巴沙魚的平均售價可能會在2024年下半年(從高峰到谷底的兩年)再次上漲。

預計2024年上半年對歐洲和中國的出口產量將部分抵銷對美國產量的下降,美國的需求將從2024年下半年(旺季)開始恢復。

2023年12月,銷往美國和中國的平均售價分別達到2.5美元/公斤(年減16%)和2.1美元/公斤(年減8%),延續8月以來的下降趨勢2022 年。

對於蝦子產業,專家認為,國內蝦子出口商將專注於附加價值產品,預計月度出口額將緩慢成長。

在主要的蝦出口國中,越南在美國市場排名第四(僅次於印度、印尼、厄瓜多),在日本排名第一。因為越南具有利用先進加工技術、擁有熟練工人生產附加價值產品的優勢。

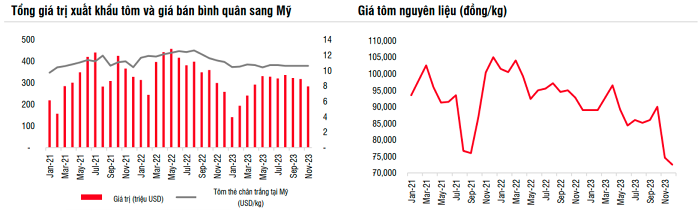

厄瓜多、印度和印尼主要以低價出口未加工的蝦子。2023年12月,美國的蝦子出口價格約為6.8-7.6美元/公斤(年減13%),而越南對美國的蝦出口價格為10.6美元/公斤(年減5%) )。

由於消費需求復甦疲軟以及與厄瓜多、印度和印尼的競爭(因為這些國家的折扣價格較高),2024年蝦子的平均銷售價格可能保持穩定或同比小幅上漲。

SSI表示,投入價格下降有助於部分支撐加工業者的毛利率。由於平均售價下降,2023年12月,生魚和魚種價格較去年同期分別下降9%和22%。生蝦價格較2023年12月同期下降19%。

該分析小組表示,運輸成本增加可能會削弱第一季出口企業的利潤。

由於紅海緊張局勢升級,2024 年 1 月從越南到美國/歐洲市場的運輸成本比 2023 年 12 月增加了一倍以上。

SSI預計,運輸成本增加將導致巴沙魚出口企業的運輸成本/收入從2023年12月增加約3-5%,至2024年1月增加7-10%。

「大多數出口企業在出口時採用FOB合同,這意味著買家將承擔運費。但由於需求依然疲軟,買家可以與供應商談判分擔負擔。因此,我們認為第一季出口企業可能面臨更高的壓力。」分析小組表示,「銷售成本或降低銷售價格,直到紅海緊張局勢降溫」。蒂奇說。