越南天然氣公司 – 股份公司(PV Gas,HOSE:GAS)將於 2023 年底實現淨利潤 11.6 兆越南盾。

近日,越南天然氣公司-股份公司(PV Gas,HOSE:GAS)宣布,PV Gas 2023年第四季以及2023年全年的業務圖景配色方案比2022年同期少一些。

因此,2023年第四季PV Gas錄得營收近22.6兆越南盾,較去年同期略有成長。然而,期內成本價格小幅上漲約8%,達到超過18.5兆越南盾。扣除費用後,毛利超過4兆越南盾,相當於2022年同期下降17%。

由於有效的業務,PV Gas 的財政收入成長了 11%,達到 5,440 億越南盾。但銷售及管理費用均錄得成長,且佔比較大。扣除成本和稅金,PV Gas淨利潤為2.7兆越南盾,比去年同期下降16%。

PV Gas表示,2023年第四季油價年減5%。同時,乾氣消耗量下降高達43%,是營收和利潤下降的主要原因。

就2023年全年累積而言,PV Gas的業務狀況與上一年的高基數相比出現「倒退」。 2023年底企業收入接近90兆越南盾,下降11%;淨利為11.6兆越南盾,下降22%。不過,PV Gas仍超額完成2023年股東大會核准的計劃,具體超額完成全年營收目標18%、稅後利潤目標80%以上。

在PV Gas的收入組合中,佔比最大的仍是天然氣銷售和天然氣運輸收入,佔99%(超過89兆越南盾);其次是辦公室租賃收入(超過 1,020 億越南盾)以及建築收入(6,670 億越南盾)。

截至2023年第四季末,PV Gas總資產較年初成長6%,達到近88兆越南盾,其中以短期資產為主,達到超過62兆越南盾,相當於增加了12%。企業持有大量資金,現金和存款近41兆越盾,比年初成長18%。

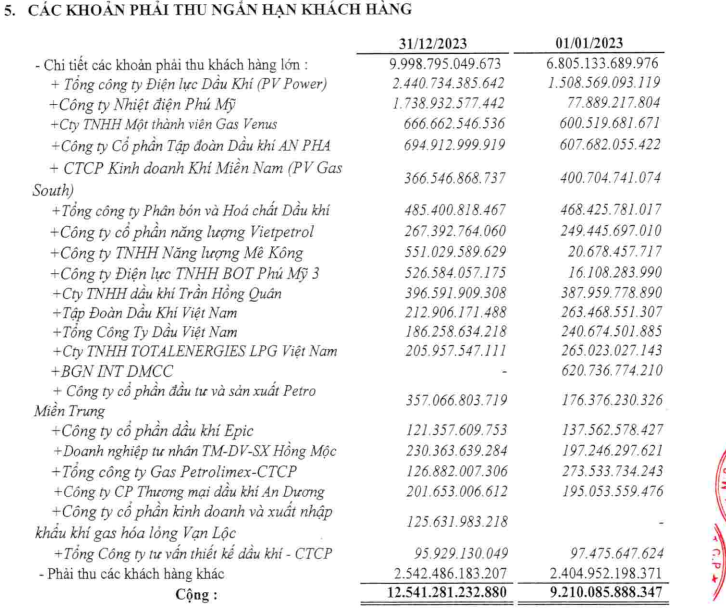

來自客戶的短期應收帳款大幅成長36%,達到超過12.5兆越南盾。根據財務報表附註,PV Gas最大的「債務人」是越南石油電力公司(PV Power,HOSE:POW),負債超過2.44兆越南盾。排名第二的是富美熱電公司(Phu My Thermal Power Company),價值超過17,380億越南盾。

2023年底PV Gas的庫存略有下降,至4兆越南盾。其中,最大比例是在路上購買的商品,佔42%,相當於近1.7兆越南盾。其次是原料,佔近26%,相當於超過10,500億越南盾。

由於液化天然氣Thi Vai倉庫成本大幅下降,期末興建工程成本大幅下降,僅近1.5兆越南盾,而年初則為近5.9兆越南盾。

另一方面,短期債務增加了20%,達到近15兆越南盾,相當於目前支付比率的4.2倍。特別是短期債務從450億越南盾大幅增加至1.6兆越南盾以上,其中主要是長期債務。長期債務減少近30%,至4.3兆越南盾

GAS的長期債務主要來自銀行。

在PV Gas的長期貸款和債務結構中,油氣企業主要向銀行借入長期債務,典型為:Vietcombank – 8040億越南盾; BIDV銀行-7,980億越南盾;台北銀行-7,050億越南盾; SeABank – 7,670 億越南盾; SHB 銀行 – 4070 億越南盾