.jpg)

SSI Research分析師在評論2024年海港產業的商業前景時評估,由於進出口需求改善,尤其是在美國和歐洲市場補充庫存的情況下,產量將恢復。

產出積極恢復

統計總局數據顯示,2023年越南貨物進出口總額預計將達6,830億美元,比2022年下降6.6%;其中,出口下降4.4%,進口下降8.9%。進口成交額的大幅下滑表明,製造企業預計短期內訂單恢復前景不太樂觀。

一些主要海港也報告稱,約 1-2 個月的貨運量非常有限,因為航運公司沒有按照去年的慣例做出長期貨運量承諾(例如 6 個月至 12 個月)。

2023年越南海港平均運價維持穩定

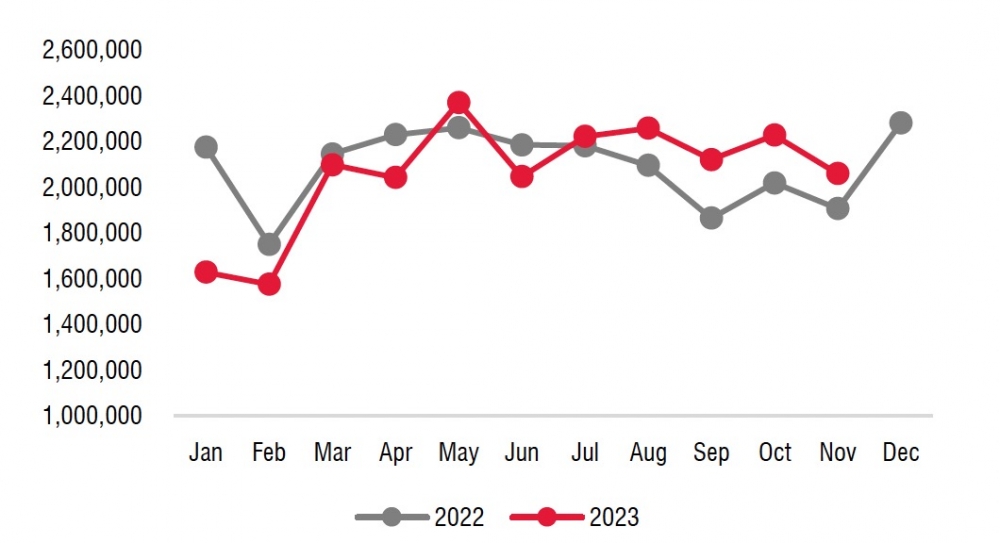

從數量來看,海港產業的負面結果較少,尤其是在2023年下半年。根據越南海事局(Vinamarine)的數據,截至2023年5月的11個月,經過越南的貨櫃總吞吐量僅下降1%與2022年同期相比,達到2,260萬個標準箱。特別是在北部地區,海防港口群的產量在2023年前11個月僅下降1%,達到570萬個標準箱。

SSI Research的分析師表示,自 2023 年中期以來,海防感測器綜合體的吞吐量已顯示出明顯改善的跡象,因為與其他港口相比,這裡的港口對前往美國和歐洲的航線的依賴較少。而亞洲內部市場貢獻較高,如中國、日本、韓國等貨幣政策較歐美寬鬆且清庫存活動較不強勁的國家。

運價方面,2023年越南各海港平均運價維持穩定。但獲利方面,2023年前3季上市海港企業母公司稅後獲利年減4% 2022年期間,主要是產量減少。

2022 年和 2023 年通過越南港口的貨物總產量(TEU)。(資料來源:SSI Research、Vinamarine)

2024 年展望

SSI Research分析師在評論2024年海港產業的商業前景時評估,由於進出口需求改善,尤其是在美國和歐洲市場補充庫存的情況下,產量將恢復。

根據SSI Research的基本情景,過去1.5年美國經濟不會陷入衰退或硬著陸,而是緩慢成長,零售企業將在庫存量減少後加強庫存補充。聯準會下次降息將成為消費者支出和製造業的另一個支撐因素。所有這些措施都有助於增加越南海上運輸和港口處理的貨物量。

預計2024年越南進出口營業額將成長10%,整個產業的貨物產量(以TEU貨櫃產量計)成長也將比2023年成長10%,成長可強勁。由於2023 年的比較基數較低,2024 年上半年。

值得注意的是,SSI Research評論道:「我們認為,由於美國和歐洲市場的運營,深海港口的產量成長可能會更高,2023年同期成長率將達到15%。」在轉運港口只有7%,主要服務亞洲內部市場。”

因此,這將使擁有深水港口的企業受益,例如 Gemadept 股份公司 ( GMD ) 和越南海事公司 – 股份公司 ( MVN )。

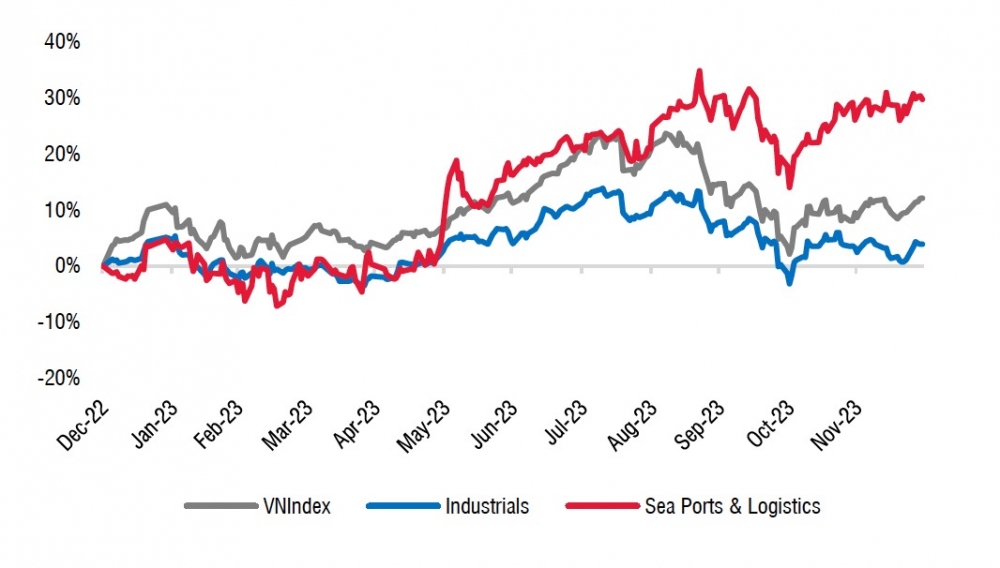

2023 年海港物流業股價與 VN-Index 的相關性(資料來源:彭博社、SSI Research)

同時,在供應方面,海港能力在2025年之前不會有太大變化,屆時一批大型深水港口投入運營,例如:海防港股份公司(PHP)的Lach Huyen 3和4,Hateco的Lach Huyen 5和6集團旗下Gemadept的Gemalink 2A和Nam Dinh Vu 3,總運力達330萬標準箱,相當於2023年越南港口貨櫃吞吐量的12%。

海港企業的利潤也受到交通部第39/2023/TT-BGTVT號通知的影響,該通知於2024年2月15日生效,對越南所有海港的裝卸、卸貨貨櫃和其他服務實施了新的關稅規定。

這是業內所有企業和投資者期待已久的舉措,旨在將中轉港和深水港的貨櫃裝卸服務底價較之前提高10%左右。

SSI Research 評估認為,這也將成為該行業的支撐因素,特別是營運能力高且位於競爭較弱地區的海港(Lach Huyen 和 Cai Edge 等深水港區)。