自Covid-19疫情期間以來,VN-Index的走勢往往與利率的波動趨勢同步。VCBS 預測,2024 年越南指數最高可達 1,300 點。

由於 2023 年第四季的利率甚至低於 Covid-19 期間的利率,Vietcombank Securities (VCBS) 認為,低利率仍然是支撐 2024 年市場估值的主要因素

。經濟以及越南股市將面臨的是:(1 )在越南經濟的購買力(國內和世界)和資本需求沒有顯著改善的背景下,寬鬆貨幣政策的趨勢暫時停止;(2)大宗商品價格隨美元走強而反彈,導致通膨上升;(三)地區和世界地緣政治緊張局勢持續對越南主要貿易和投資夥伴的經濟成長構成負面影響的潛在風險。

在此背景下,中期市場整體發展將是漲跌互現,產業龍頭企業之間出現「上分離」分化,業務穩定,承受能力優於其他企業。產業。

從長遠來看,VCBS仍然相信,越南將成為後Covid-19大流行時期該地區經濟成長的亮點,並繼續保持對國內外外國投資流的巨大吸引力。直接(外國直接投資(FDI)) 和間接(FII)。

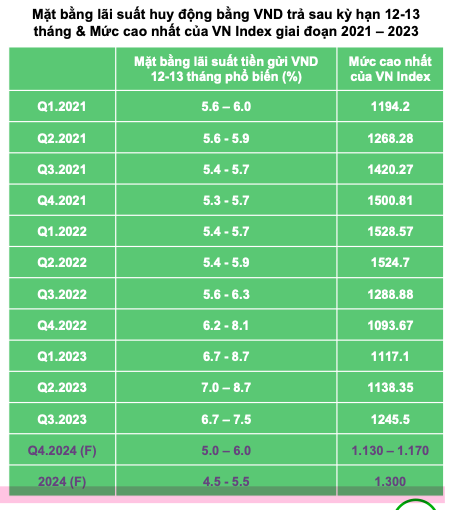

整體而言,Covid-19疫情期間以來VN-Index的走勢往往與利率的波動趨勢同步。利率水準的參考選擇是12-13個月期限後以越南盾支付的利率,並根據每個特定時期市場的平均會話流動性進行調整。VCBS預測越南指數的最高水準2024年可以達到的就是1300點的區域。

但VCBS也需要看到,在正面支撐和負面影響並存的情況下,股市可能會出現強勢下行修正和上漲交替的情況,全球宏觀經濟風險的負面影響仍然存在。

關於市場流動性,VCBS認為,如果利率在2024年大部分時間繼續維持在低位,很可能會刺激國內投資者的現金流流入股市,庫存更加充裕。

不過,在美元相對大多數其他貨幣仍趨於走強且美國利率繼續維持高位的背景下,境外現金流將總體維持趨勢。新的支出限制。

根據總支付手段成長波動與市場流動性波動之間的迴歸模型,VCBS預測2024年全年這三個交易所的每場平均交易額(GTGD)將達到約16,000 – 170,000億越南盾,相當於較2023年減少約5%。平均交易量(交易量)預計也將較2023年減少約5%,相當於所有三個交易所每時段達到約830-8.5億股。

買的便宜,花錢的貴

2024年,在市場高波動的背景下,預計股票之間的分化將繼續更加明顯,VCBS認為,投資者需要篩選和尋找投資機會,投資前景好的企業,並注意選擇股價仍處於合理估值區間時的支付時間,以確保風險管理目標。

更具體地說,利率持續處於低位,仍有進一步下調的空間,儘管我們認為進一步下調的空間不大,這對銀行業的投入和投資水平都是一個支撐因素。股票市場上股票的估值。

此外,部分生產活動從中國轉移到亞洲地區其他國家的浪潮仍在發生,是難以逆轉的長期趨勢。此外,公共投資活動仍將是未來一段時期的一大亮點。

因此,VCBS認為,2024年一些值得注意的產業群體將是銀行股,銀行股仍是越南股市流動性和資本化佔比最大的產業群體。

在當前銀行體系利率低、流動性充裕的背景下,是積極支撐銀行信貸活動資本成本的因素,剩下的就是尋找產出的問題了。儘管2023年大多數銀行與製造業企業相比仍錄得相對積極的經營業績,但預計2024年這種分化將更加明顯。因此,儘管經濟環境面臨許多共同困難,銀行仍保持良好的信貸質量

,將是低風險投資2024年利潤可以接受的選擇。同時

,隨著越南擴大基礎設施以服務工業化-現代化目標的進程,工業園區房地產行業的成長潛力仍然巨大,因此投資者可以篩選和投資為完成投資階段後進入銷售週期的工業園區房地產企業尋找投資機會。

此外,為刺激經濟成長,政府將繼續推動公共投資資金的分配,並專注於基礎設施投資項目,從而對經濟產生積極影響。

此外,想要長期持有股票並以投資目標為目標的投資者,可以在「防禦性」行業中尋找機會——尤其是業績良好的龍頭企業,經營業績對經濟週期的依賴程度較小。

在越南股票市場上,具有此類特徵的股票通常是具有國有成分的企業,從事資訊科技、電信和水力發電、火力發電、供水等公用事業等行業的企業。