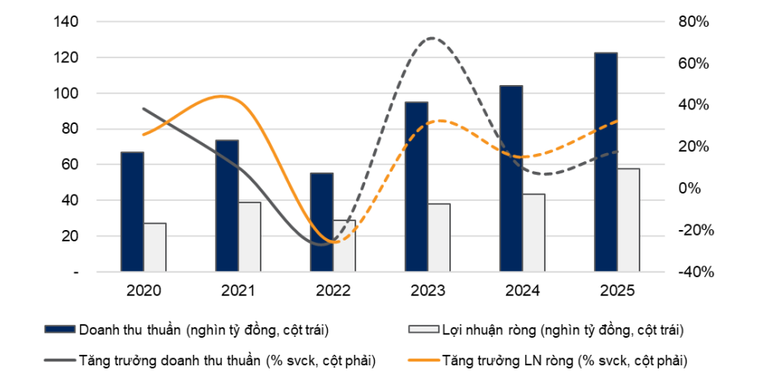

據VNDirect稱,Vinhomes的利潤將在2024年和2025年繼續以兩位數成長。

當房地產市場復甦時,Vinhomes的新銷售將恢復成長軌跡。

VNDirect在分析Vinhomes股份公司(股票代號VHM)前景的報告中表示,河內市場購屋需求連續3個月超過新增供應,與河內上一季相比成長78%。胡志明市市場。因此,券商預計未來幾個月需求將會更加強勁,屆時房屋貸款利率已較峰值大幅下降,且仍在延續下行趨勢——商業銀行平均浮動貸款利率在11%/年左右(自到2022 年底,每年將成長13-14%)。

修訂後的《住宅法》和《房地產業法》已於2023年11月通過,並將於2025年生效,而《土地法》預計將在2024年下屆國會會議後通過。分析團隊認為,房地產業的調整該法要求投資者俱備更強的財務能力、合法的完成能力和更好的專案實施能力,將為VHM這樣的行業領導者創造更多競爭優勢。

毛利率每季都有所提高

VHM 2023年第三季營收較去年同期成長84%,達到32.7兆越南盾,主要得益於Vinhomes Ocean Park 3專案的按期產品交接。2023年前9個月累計收入較高3較同期成長數倍,達到94.6兆越南盾。第三季淨利下降26%至10.7兆越南盾。9個月淨利達32.3兆越南盾,較2022年同期成長64%。

截至2023年9月底,Vinhomes已售出Vinhomes海洋公園2號專案公寓總數的76%和Vinhomes海洋公園3號專案公寓總數的51%。其中,該企業已交付近9,000套低價房屋Vinhomes 海洋公園2號的上升公寓和Vinhomes 海洋公園3 號的2,400 個單位(包括BCC – 利潤分享合作形式的單位)。

2023年前9個月的毛利率年減12個百分點至36.7%,因為Vinhomes海洋公園2號和3號項目移交的部分公寓是BCC形式,VHM與該形式分享利潤夥伴。2023年第三季毛利率達45.7%,年減6.5個百分點。然而,由於以BCC形式交付的單位比例在各季度逐漸下降,毛利率較2023年第一季的22.3%和2023年第二季的40.2%有所改善。

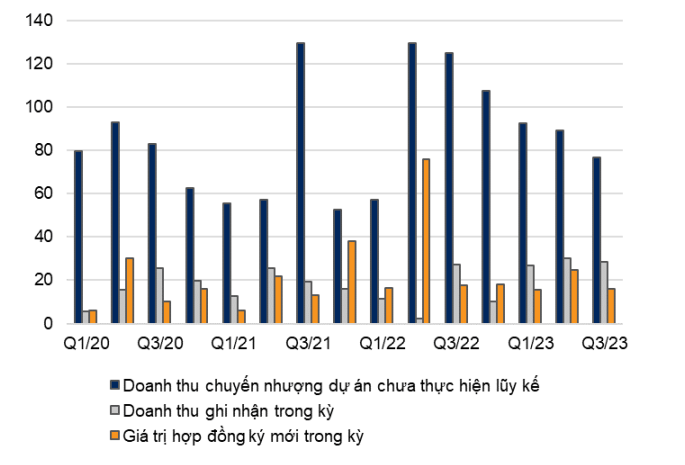

VHM的未記錄銷售額較 2022 年的高點(萬億越南盾)有所下降。

Mega Grand World(18.7公頃)是位於Vinhomes海洋公園2號和Vinhomes海洋公園3號交界處的大型娛樂和商業綜合體,於2023年7月開盤出售,預計今年12月正式開幕。截至9月底,該計畫已收到500份訂金申請,涉及800多間店屋。

在Vingroup – Vincom Retail或VinWonder生態系統的支持下運營零售和娛樂活動,Mega Grand World不僅將吸引顧客體驗該地區的服務,同時將有助於增加Vinhomes海洋公園2的遊客數量和 3 一般。

另外,由於Vinhomes海洋公園2號和3號地理位置位於河內(興安市)郊區,擁有上述設施將有助於客戶獲得與內城類似的居住體驗,美元是必不可少的。因此,VNDirect估計,此細分將有助於促進Vinhomes海洋公園2號和3號其餘部分在2024-2025年的銷售活動。

VHM也計劃於2023年底開放出售Vinhomes Star City計畫(清化)內的社會住宅細分計畫。南莊吉工業園區(海防)的社會住宅計畫已調整其規定。規模從26公頃起佔地33公頃,預計於2024年開放銷售。此外,東河市(廣治市)的社會住宅計畫也預計於2024年開放銷售。

健康的財務狀況

憑藉VHM已證實的按期部署項目的能力,VNDirect預測,隨著房地產市場逐步復甦,隨著主要項目的開盤,2024/2025年新銷售將恢復到29.4%/57.5%的增長軌跡Vinhomes Vu Yen、Vinhomes Co Loa、Vinhomes Wonder Park、Vinhomes Ha Long Xanh、Vinhomes Long Beach…

該證券公司也預測,該公司2023年淨利將達378,170億越南盾,較2022年增長31.2%,2024/2025年淨盾將分別增長15.1%/32%.3%,達435,380億越南越576,110576,110億越南盾。

VNDirect 預測了VHM 的收入和利潤。

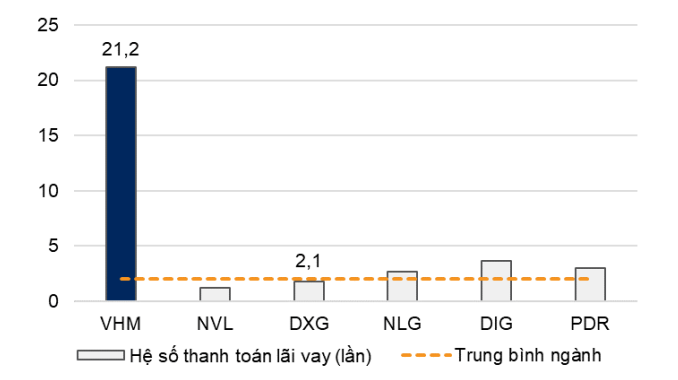

除了正面的業務成果外,VNDirect 還將VHM評價為業內財務狀況最健康的企業之一,過去 3 年債務/股本比率在 0.1 – 0.2 倍左右波動。截至2023年第三季末,利息支付能力為21.2倍,優於產業(產業平均為2.1倍)。

2023年10月,VHM安排了總價值2.5億美元的國際貸款,預計將於第四季度支付。此前,2023年第二季發放了價值2.8億美元的銀團貸款(利率3.35%/年+SOFR,期限5年);該公司也宣布計劃最遲於2024年4月透過發行國際債券籌集至多5億美元的資金。

「隨著VHM在債務增加的同時增強了償付能力,我們認為履行債務義務對公司財務狀況的短期壓力並不大。」VNDirect評論道。

2023年前9個月付息率與同業其他公司比較。

綜合上述業務前景,VNDirect 對VHM股票給予正面評價。券商在評估VHM股票後,將2023/2024年期間平均賬面價值的目標市盈率從1.8倍下調至1.3倍。

以目前價格(40,000越南盾)計算,VNDirect對VHM目前P/B水平的評估為1.0倍,低於行業平均水平,並不能充分反映該業務的發展潛力。