强制抛售活动发生在10月底市场的强势调整期间,但也使得保证金余额较9月底有所缓解。

证券公司(CKS)的记录显示,与2023年9月设定的短期峰值相比,目前保证金余额下降了约10-15%。

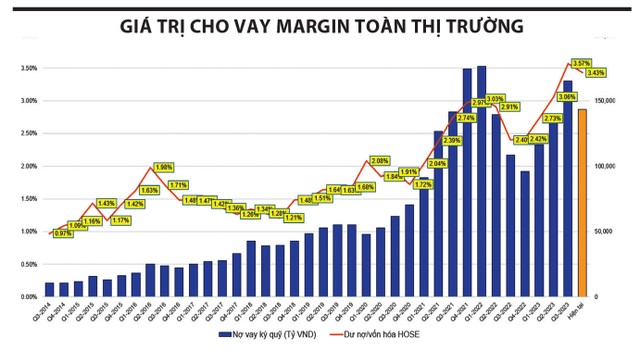

越南指数较第二季度末大幅上涨,并于9月份达到1,250点左右的短期峰值。与此同时,整个市场的保证金贷款总额达到约1,670万亿越南盾(按第三季度末)。/2023),创下2022年第二季度以来的最高水平。值得注意的是,市场保证金余额最高的前10名证券公司中都有MASC的身影,贷款总额约为15.3万亿越南盾。接下来的位置是 SSI(152,690 亿越南盾)、TCBS(128,270 亿越南盾)和 HCM(113,310 亿越南盾)。截至三季度末,证券公司保证金股本比率保持在80-140%的区间内,仍在《证券法》允许的范围内(200%以下)。

保证金债务余额下降,但保证金/资本比率仍然较高

与此同时,截至2023年10月末,多家券商的保证金债务余额下降近15%。据DSC证券胡志明市分行董事Bui Van Huy先生估计,整个市场的未偿保证金债务(不包括仓库和3方贷款)约为140万亿越南盾。不过,如果与目前较峰值大幅下降的市值相比,利润率/市值比率仍然很高,约为3.4%。抄底需求有所改善,流动性也逐渐改善,但在Huy先生看来,这只是市场处于超卖区域时的正常迹象,来自世界市场的风险已经消退,在最近的美联储会议之后,但如果从技术上分析,中长期趋势仍然是下行。

10月初以来市场的大幅下跌,导致一系列股票平均跌幅达到20-30%,并产生了增加保证金资产(call margin)和释放抵押贷款的压力。值得注意的是,抄底活动不断失败,投资者心理更加谨慎,导致过去一周平均流动性跌至15万亿越盾以下。与此同时,券商抛售活动持续发生,导致市场多个交易日尾盘抛售力度突然加大,此前的抄底努力全部被击垮。

如上所述,保证金余额下降,但保证金/资本比率仍然较高。因此,在回调期间,追加保证金压力有所减轻,但不排除在“测试”底部时压力会卷土重来的可能性。

事实上,自2022年11月房贷释放危机之后,近一年来,市场并没有出现更长期、更激烈的追加保证金通知。因此,根据Huy先生的分析,即使在追加保证金试探底部的情况下,也可能成为突破1,020 – 1,030点区间的触发状态。目前,该地区对市场的支撑依然良好,大部分货品对于抄底投资者来说已经获利。

西贡河内证券公司(SHS)分析总监 Ngo The Hien 先生表示,与 9 月份相比,10 月份市场流动性在数量上减少了 35%,在价值上减少了 38%。这是可以理解的。因为在 9 月份,VN-指数接近8月份的旧高点1,250点左右,9月底的下跌仍然吸引了大量需求,尤其是个人投资者。但10月份的深度下跌突破了重要支撑位,导致不少投资者陷入亏损状态,避险情绪和抑郁情绪加剧,导致市场流动性下降。

Hien先生表示:“过去一段时间大量使用保证金的投资者将面临风险,因为股价大幅下跌,而且市场发展表明,证券公司存在积极的减少保证金出售以及出售抵押贷款的活动。”

从个人买家的角度来看,投资者林康并不认为保证金是影响当前市场的一个因素,因为证券公司的风险管理活动比以前的市场更加有效。逐渐下降,增加和减少交替。因此,抵押贷款抛售压力将很难影响整体发展。如果出现这种情况,会是非常温和的,对整体市场影响不大。

更何况,目前证券公司投资者的存款余额已超过80万亿越南盾,这个数字接近历史峰值,显示出在市场强劲调整期间潜在的需求正在等待释放。