Agriseco Research認為,投資者可以在第三季和2023年累積估值合適且業務正成長的行業領先股票。

去年9月底,越南指數收在1,154.15點,下跌近6%,原因包括匯率壓力加大以及央行發行票據吸收過剩流動性等多種原因。

2023年第三季及前9個月的宏觀經濟數據呈現逐步改善的趨勢,主要得益於以下因素: 出口復甦跡像明顯;外國直接投資資本的註冊資本和實收資本均增加;促進公共投資;通貨膨脹基本上得到控制。

10月份,雖然市場大幅下跌,但並沒有明顯見底的跡象,但拋售動能出現減弱跡象。目前,VN-Index 的估值頗具吸引力,本益比為 13 倍,低於過去 5 年的平均值。

Agriseco Research表示,在企業第三季業績公佈後,上述估值可能更具吸引力。

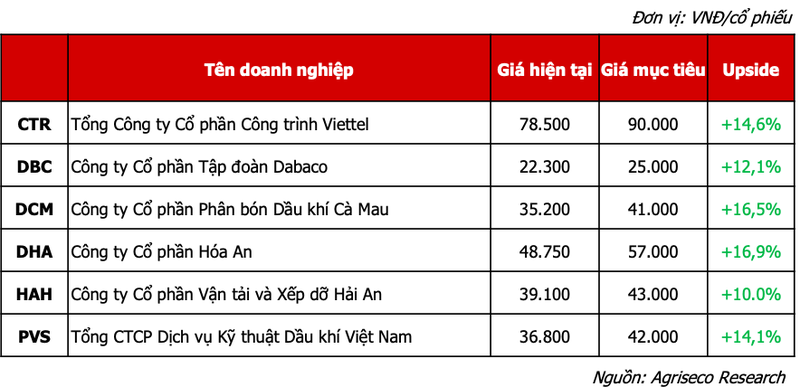

Agriseco Research認為,投資者可以在第三季和2023年累積具有適當估值和業務正成長的行業領先股票。經過篩選過程,Agriseco Research為10月推薦名單提供了一些典型股票代碼,

包括CTR、DBC、DCM、DHA、HAH和PVS。

2023年10月推薦清單

尤其是Viettel Construction Joint Stock Company ( CTR ),預計將繼續超出2023年全年計劃的增長。憑藉2023年前8個月超過20%的增長勢頭,Agriseco Research預計CTR的業務業績將超過2023年全年的計劃。制定計劃。在強勁的數位轉型背景下,產出和利潤增長 15-18%,當越南今年晚些時候開始部署 5G 網路開發時,CTR可能會受益。

TowerCo業務預計將有助於提高利潤率:由於租賃站數量的增加以及共享比率從1.03增加到1.04,預計2023年收入將年增20-30%。從而可以提高CTR利潤率。目前,點擊率已成為全國最大的 TowerCo 公司,超過 OCK Towerco,擁有 5,385 個車站。

建築領域新簽合約進度良好:CTR已簽訂B2C和B2B建築合約金額18,860億越南盾,超出既定計畫。得益於新簽的緬甸土木建築項目、度假村項目、學校建設、邊境站山(36個省)、剛果(金)工廠(峴港),預計2023年建築板塊收入將年增25%以上)。

5G擴張將是長期的主要成長動力:隨著政府加速部署5G網絡,電信建設和租賃基礎設施部門預計將受益於電信基礎設施租賃和互聯網使用需求的增加。5G部署情勢呈現正面跡象,資訊通信部預計將在2023年底授予5G商用頻率。如果今年年底5G網路部署完成,這將是幫助改善5G網路的動力。點擊率從長遠來看,

CTR估值有吸引力:CTR是一檔適合中長期投資的股票,得益於(1)CTR過去10年NPAT複合成長率超過20%;(2)維持每年定期派發現金股利10%、股票股利15-20%的政策。當 2023 年 P/Ef 為 15.2 倍時,股票估值處於相當有吸引力的水平,低於過去 3 年的平均水平。

在達巴科集團股份公司(DBC)的帶動下,豬肉消費再次出現成長跡象:2023年前九個月,由於疫情得到控制,生豬價格趨於回升,國內生豬存欄總量略有改善。全球通膨正在降溫,越南也得到良好控制,這可以繼續刺激生豬消費需求在不久的將來繼續增加。年底接近春節假期,也是豬肉消費高峰期,可導致豬肉價格持續提升。

動物飼料原料價格降溫:穀物、小麥、玉米、大豆價格均較2022年中期高峰下降20-40%,同時較2022年中期下降15-25%與同一時期。根據聯合國糧食及農業組織的評估,動物飼料價格將持續下降,直至2024年初,因為進口商自年初以來積極囤積糧食庫存。2023年,由於擔心厄爾尼諾現象。從而,畜牧企業將降低投入成本,提高利潤率。畜牧業務更加活躍,利潤可望恢復: DBC

的核心業務由於年底生豬價格上漲以及動物飼料價格降溫,預計畜牧業生產將有所改善。此外,該公司還在清化省的一個養豬場計畫中大力擴大產能,該計畫將額外飼養5,000頭母豬和1,200頭祖代豬,將豬肉產能提高至78,000噸/年(年增30% )。

非洲豬瘟疫苗正在完成測試步驟,即將投入使用:測試結果顯示,疫苗符合無菌、安全性標準,對實驗豬群的保護效果達80%至100%。目前,DACOVAC-ASF2疫苗正在依照規定進行註冊流通試驗。該商家表示,預計11月初完成現場測試,並很快大規模部署。

至於石油金甌化肥股份公司(DCM),預計2023年下半年國內需求將有所改善:預計尿素產量將有所改善,主要得益於大米價格居高不下的背景下,國內對秋冬和冬春作物的需求增加,從而推動尿素產量的成長需要肥料的使用。

化肥價格預計將在 2023 年最後幾個月觸底併回升:世界尿素價格預計將在下半年回升,這得益於 (1) 由於旺季的性質,世界化肥需求增加。今年以及黑海糧食協議的終止導致農產品價格大幅上漲,支撐了化肥使用的需求;(2)下半年供應緊張,主要出口市場限制出口,如:中國自2023年9月起暫停尿素出口以保障國內糧食安全,俄羅斯繼續對尿素實行新的1630萬噸配額。化肥出口。

國內尿素價格與世界尿素價格相關波動,因此預計2023年最後幾個月國內尿素價格將跟隨世界化肥價格走勢回升。尿素裝置將從2023年第一季開始全面折舊。4.2023幫助DCM的利潤從2024

年開始改善:2022年,每年工廠折舊費用約為1兆越南盾(約佔企業稅後利潤的23%)。折舊成本將較 2023 年第四季大幅下降,幫助企業從 2024 年起提高利潤。和安股份公司 ( DHA )受益於南部地區重點公共投資項目的建築石材消耗:預計DHA將成為龍城機場專案建築石材的來源。DHA

擁有3 個石材礦山(Tan Cang 3、Thach Phu 2 和Nui Gio),地理位置優越,儲量大,剩餘開採時間長,特別是Tan Cang 3 礦山,剩餘開採儲量約960 萬立方米,距Long Thanh 機場僅25 公里,具有良好的石材品質。同時,由於同奈省和平陽省的新東協和努伊諾這兩個大型關閉礦區供應短缺,新倉 3 礦也從礦區中受益。

毛利率維持穩定:預計建築石材價格因供應不足將持續上漲,有助於DHA繼續維持30%的毛利率。

高股息率:由於業績穩定成長, DHA過去3年定期派發現金股利30-50%。去年9月12日DHA已確定股東獲得第一期現金股利的權利,現金股利支付率為30%。在當前低利率的背景下,這是一個有吸引力的收益率。

對於海安運輸裝卸股份公司(HAH)來說,下半年的業務業績預計將有所改善,這得益於:(1)全球通膨壓力降溫以及(2)主要市場的貿易需求復甦。隨著年終節日的臨近。越南進出口活動近幾個月出現復甦跡象(進出口額連續第四個月改善)。在HAH的海安港2023 年首 7 個月的貨櫃產量達到 220,000 標準箱(年比 -12%),但正向訊號是幾個月來產量的復甦。其中,7月產量達3.6萬標準箱,較第二季平均成長10%,較一季平均成長25%。

HAH擁有越南領先的貨櫃船隊,擁有11艘船舶,總運力達16,000 TEU。HAH繼續計畫擴大船隊並擴大營運市場,預計在2023年至2024年期間接收4艘新貨櫃船,有助於將運力增加至超過23,000個標準箱。此外,HAH也拓展了亞洲內部航線,在經濟復甦時具有巨大的成長潛力。

預計貨櫃運價將回升,港口裝卸服務價格將上漲:預計貨櫃運價已見底,隨著市場需求推動貿易活動改善,貨櫃運價可能會再次回升;大型學校年底恢復。此外,越南海事局近期也發布了一份草案,以取代第54/2018/TT-BGTVT號通知,其中提出從2024年1月1日起,部分地區的貨櫃裝卸服務價格上調10%,包括海防、胡志明市等。志明和蔡梅施威。此外,對於16萬載重噸以上的船舶,裝卸服務費可提高10%,如果草案獲得批准,裝卸費將比現行水準提高20%。

至於越南石油技術服務股份公司(PVS),預計Block-B O Mon專案將在2023年底做出FID(最終投資決策):隨著價值超過10億美元的EPCI套餐1的中標,PVS預計將很快開始開發。從2024 年初起, Block B – O Mon 專案獲得最終投資決定(FID) 時宣布。Agriseco Research預計PVS將在2024-2027年期間有大量工作並確保長期成長。離岸風電領域仍有較大成長空間:PGE集團和Orsted已與PTSC M&C合資企業( PVS

子公司)簽署協議)為波蘭的 Baltica 2 風電專案設計、製造和營運 4 個離岸變電站(每個 375 兆瓦)。此外,在規劃風電裝置重點推廣的情況下,國內風電產業也有很大潛力。作為越南石油天然氣集團(PVN)的成員單位,PVS在贏得未來石油天然氣和離岸風電合約方面具有諸多優勢。

FSO/FPSO浮動倉儲租賃業務為企業帶來穩定的現金流:FSO Orkid、FPSO Ruby II、FSO Bien Dong 01、FSO Golden Star和FSO MV12等船舶將穩定運營至2027年。此外,PVS還在談判延長期限與FPSO Lam Son的合約從2025年開始。