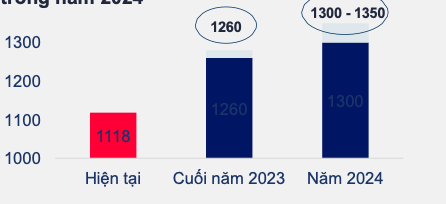

MBS Research 預測,2024 年 VN-Index 可能會上漲至 1,300 – 1,350 點,潛在股票包括DGC、PVS、MWG、NLG和PC1。

MBS證券(MBS Research)剛發布了一份分析報告,主題為2024年龍年到來之前的投資策略定位。

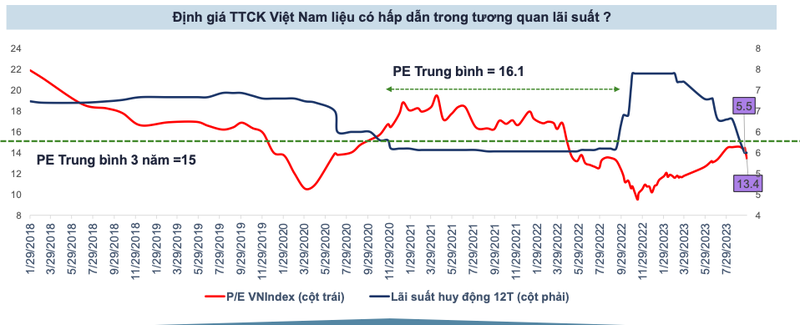

2024年股市展望

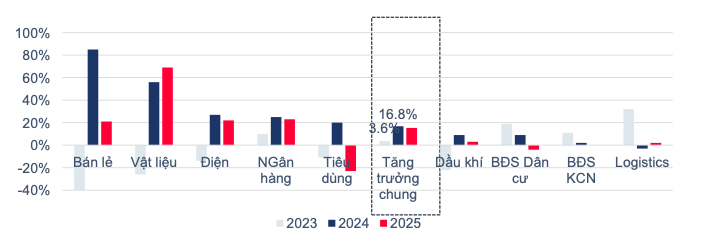

對於2023-2024年期間產業群體市場利潤下降點,MBS Research預測2023年和2024年市場利潤可能分別成長3.6%和16.8%。

MBS Research預測2023-2025年上市產業集團獲利成長

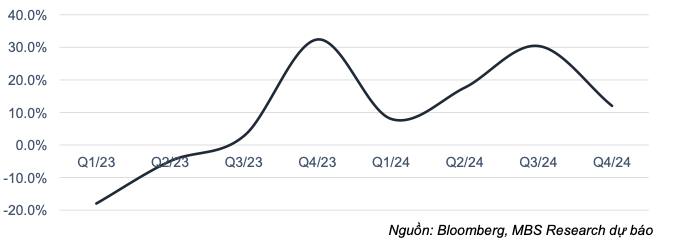

季度市場利潤成長

在此基礎上,MBS Research 提出了 2024 年 VN-Index 的兩種情境。其中,在

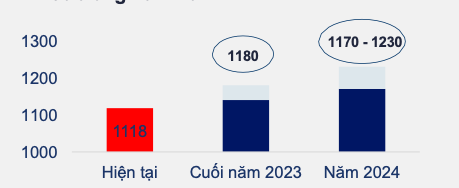

基本情境(70% 機率)下,MBS Research 預測 VN-Index 可能會在 2024 年升至 1,300 – 1,350 點的門檻在這種情況下,

附帶的預測是聯準會操作利率將在2023年底增加25個基點,然後從2024年第三季開始下降。越南盾利率水準與目前持平或再降低50個基點。2024年上市企業獲利將成長16.8%,預期本益比為12-12.5倍。

在不太樂觀的情況下(機率為 30%),MBS Research 預測 2024 年越南指數可能在 1,170 – 1,230 左右波動。

聯準會操作利率在2023年底增加25個基點,並在2024年全年維持高位。同時,匯率上漲超過3%,越南盾利率水準增加25-50個基點。2024年上市企業獲利成長10%,市場遠期本益比為11.5-12倍。

哪些投資故事將推動 2024 年市場發展?

在此背景下,MBS Research 認為,石油和天然氣產業、電力產業和出口將在 2024 年引領市場。

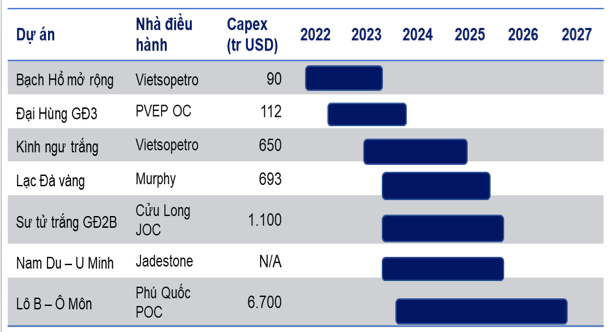

對於石油和天然氣產業來說,能源轉型的故事帶來了投資機會。石油和天然氣項目預計將在不久的將來實施,重點是B O Mon區塊、Nam Du – U Minh區塊、White Lion GD2B區塊、Camel Vang區塊…

石油和天然氣項目預計將在不久的將來實施,重點是 B – O Mon 區塊

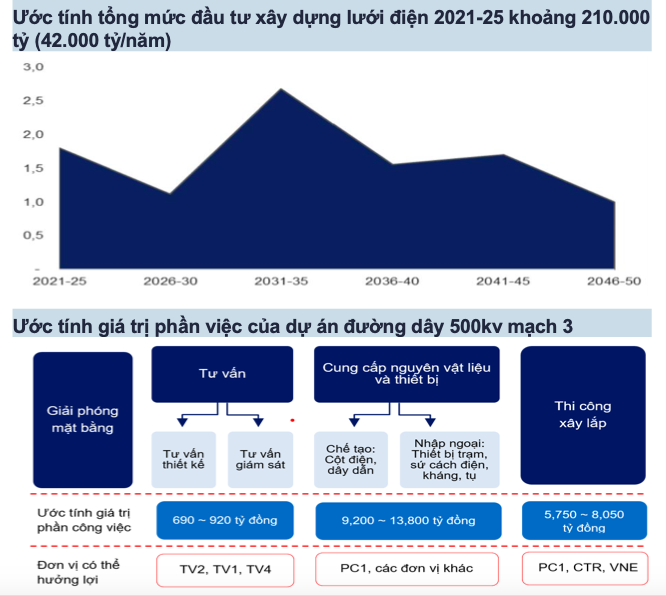

電力產業方面,2021-2030年電源總投資預計將達到980億美元,相當於98億美元/年,主要分配給燃氣發電(30%)和風電(35%) 。

同時,預計2021-2030年電網發展需求將佔電力產業總資金需求的11%左右。

在當前電源不平衡和未來電源不平衡將非常迅速增長的背景下,確保電網專案的及時進展變得比以往任何時候都更加重要。

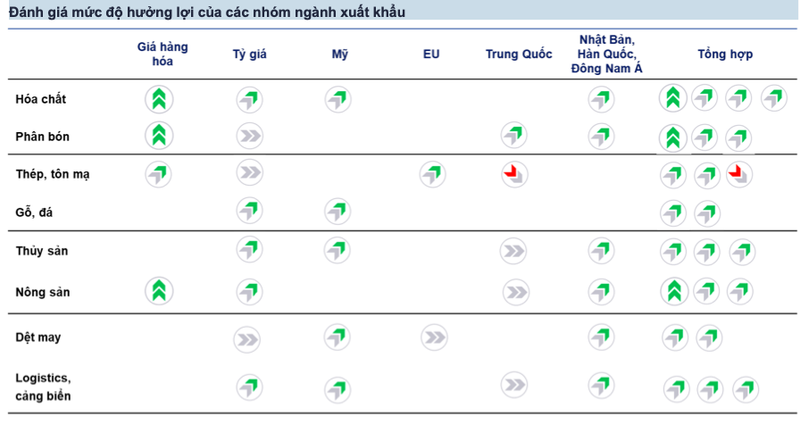

此外,MBS Research認為,受益於出口復甦週期的產業也非常有前景,如化工、化肥、漁業、農產品、物流-海港…

評估出口產業群體的受益程度

在此基礎上,MBS Research 提供了 2024 年的投資組合,包括DGC、PVS、MWG、NLG和PC1。

特別是DGC,由於需求恢復和電力短缺導致供應下降,化學品價格有再次上漲的趨勢。此外,全球半導體生產需求復甦。MBS Research預測,DGC淨利潤將在2023年下降35%,然後在2024年恢復並同比增長20%。該業務

與PVS一起獲得了價值10億美元的EPC1套餐的有限合約。同時,原油價格上漲可望幫助PVS提高FSO/FPSO日租金,並成為實施其他上游石油和天然氣計畫的推動力。因此,淨利潤預計在 2023 年增長 18.6%,在 2024 年增長 23.4% 。MWG

的潛力在於,降低貸款利率刺激消費貸款,幫助 ICT 收入從 2023 年的基準低點恢復。Bach Hoa Xanh 預計將達到盈虧平衡點,平均每店收入為17 億美元。因此,MBS Research預計MWG的利潤將在2024年(約相當於2022年)恢復並達到4兆元。 NLG擁有超過671公頃的清潔土地基金和健康的資產結構(債務/總資產比率達22%)。同時,針對實際需求的中階產品線也取得了較高的吸收率。NLG新銷量

2024 – 2025 年期間達到峰值,達到 9,900 – 105,000 億越南盾(與 2020 – 2023 年相比增長 15%)。

PC1在電力基礎設施建設總承包商領域擁有越南領先的能力。同時,2024年工業園區板塊和鎳礦板塊利潤將錄得更多。因此,預測2023年淨利潤持平,但較2024年同期成長55.8%。