農業銀行證券(Agriseco)在近日發布的2023年最後幾個月的投資策略報告中表示,證券、鋼鐵和電力行業將在經歷了低迷的幾個月後,將迎來業績復甦。

![]()

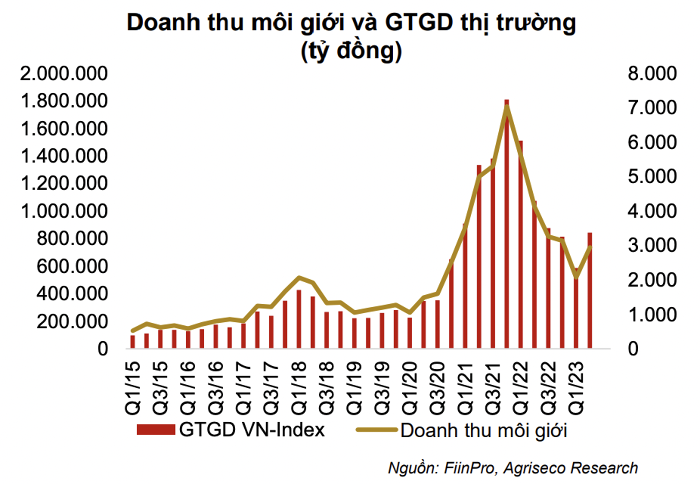

Agriseco分析稱,流動性的恢復將支持經紀業務。相應地,三季度初市場流動性達到約23兆/交易日,較今年前6個月增長65%,較2022年同期增長超過50%。流動性恢復將有助於券商收入增長今年第三季度和最後六個月的成長。

此外,獲利性資產總額規模增加,主要以貸款為主。利率預計將繼續下降至疫情前水平,這將刺激投資者對保證金貸款的需求。2021-2022年期間券商增資後貸款餘額仍有大幅增加空間。目前貸款餘額達到150萬億越南盾,比2022年增長22%,但仍比2021年的峰值低23%。-

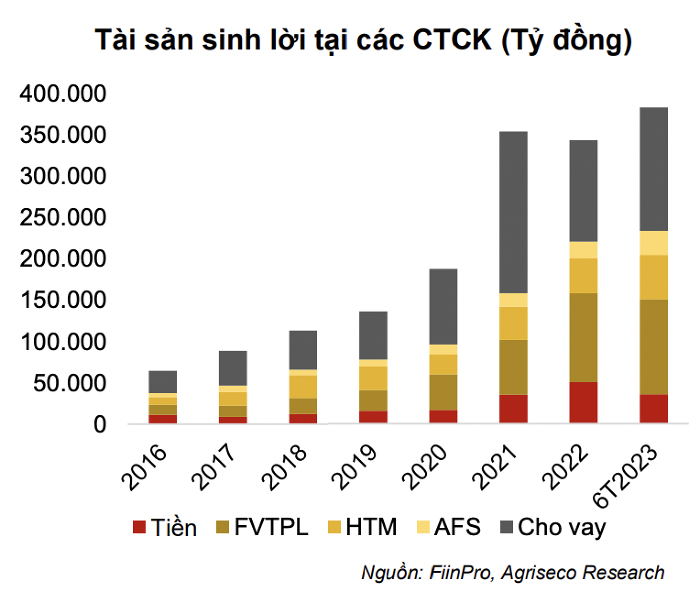

此外,由於市場有利,自營交易利潤預計將出現逆轉。計入損益(FVTPL)的金融資產自營交易利潤去年最後6個月及今年前6個月均錄得虧損。Agriseco 預計,當越南指數將在年底收於 1,300 點時,該板塊將出現逆轉。當FVTPL佔證券公司獲利資產組合的30%以上時,就會對整體績效做出貢獻。

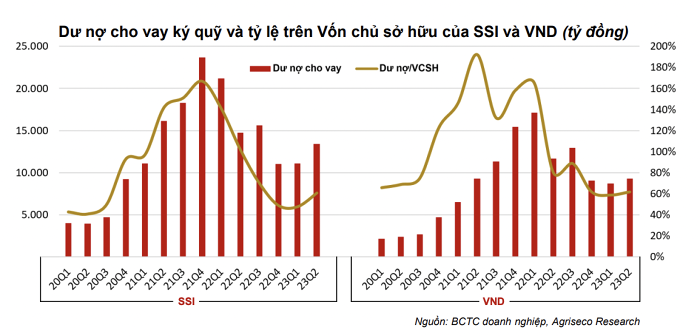

Agriseco 將這兩檔股票分別命名為 SSI 證券股份公司的 SSI 和 VNDIRECT 證券股份公司的 VND。本單元分析了 SSI 和 VND 在 2022 年最後 6 個月的業務業績,這些業績受到市場困難、分數和流動性雙雙下降的影響。對 2023 年最後 6 個月市場有利的預期將成為 SSI 和 VND 同期成長的動力。

此外,貸款餘額仍有較大成長空間。目前,SSI和越南盾的未償保證金貸款餘額僅為60%左右,在2023年最後6個月市場復甦和利率下降的背景下,仍有很大的增長空間。 –

Agriseco認為,今年最後幾個月市場上漲的動力將來自外國投資者現金流(SSI的實力)或個人投資者現金流(越南盾的實力)。

鋼鐵業對政策寄予厚望

煤炭、鐵礦石價格下降趨勢,較年初處於低點。8月澳洲煉焦煤現貨價格下跌20%;現貨煤炭價格下跌約60-70%;鐵礦石現貨價格較年初下降13%。印尼和澳洲增加出口,以彌補俄羅斯造成的煤炭產量短缺,這也是煤炭價格逐漸穩定的原因。

然而,輸入電力成本可能會增加。厄爾尼諾現像很可能造成電力短缺,目前水力發電提供了越南約34%的電力消耗。年內發生的厄爾尼諾現象會導致湖水量減少,影響電力輸出,造成電力短缺,電價上漲。

公共投資支出的推動,內需可望回暖,政府的扶持和困難政策,國內房地產市場也將回升。事實上,整個鋼鐵業的業績在2022年第四季獲利觸底後,2023年上半年已經出現復甦跡象。Agriseco分析稱,今年前兩季該產業的利潤分別達到5,730億越南盾和5,880億越南盾,從2022年底每季約5兆越南盾的負水準顯著恢復。

期待政策保護國內生產。VSA提議徵收進口稅,以保護國內製造業免受中國鋼鐵的壓力。

「預計到2023年底,整個產業將在同期低基數之上實現強勁成長。由於中國可能解除對澳洲煤炭進口的非正式禁令,煤炭價格可能較6月底略有上漲,但由於供應相對穩定,價格仍將低於年初。生產出口鋼管和鍍鋅鋼的企業將受益於國內粗鋼和熱軋捲價格較低。行業領先的建築鋼材製造企業和HPG等積極主動的電力供應商將憑藉其成本競爭能力和從公共投資中獲益的能力,在現階段站穩腳跟。” – Agriseco 評論道。

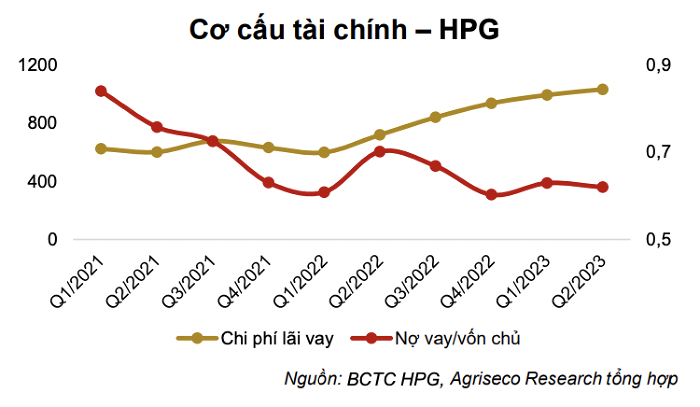

從上述預測來看,該證券公司將Hoa Phat的HPG和Nam Kim Steel的NKG命名為。在和發,2023年前6個月,收入達到近57兆越南盾,稅後利潤為18,310億越南盾,年比大幅下降31%和85%,僅完成全年利潤目標的23%實現了。

雖然同期仍有所下降,但從季度來看,已經出現了一定的復甦跡象。Agriseco預計,隨著原物料價格下降和市場需求復甦,HPG的利潤將在下半年有所改善。此外,公共投資是推動內需復甦的基礎。

南金鋼鐵第二季是業績的轉捩點,營收達到55,060億越南盾,較上一季成長26%。稅後利潤達1,250億越南盾,年減37.8%,但成長勢頭強勁,第一季稅後虧損為490億越南盾。

目前,市場熱軋捲鋼材價格相對穩定,較年初略為下跌。此外,財務壓力和庫存準備減少:NKG第二季庫存壓力明顯下降。其中,NKG存貨佔總資產的比例由同期的52%下降至43%,存貨撥備較上年末減少1,400億。此外,NKG第二季的債務水準呈下降趨勢,具體較一季下降19%,較去年同期下降6%。

.png)

電力業有復甦前景的產業—建築集團

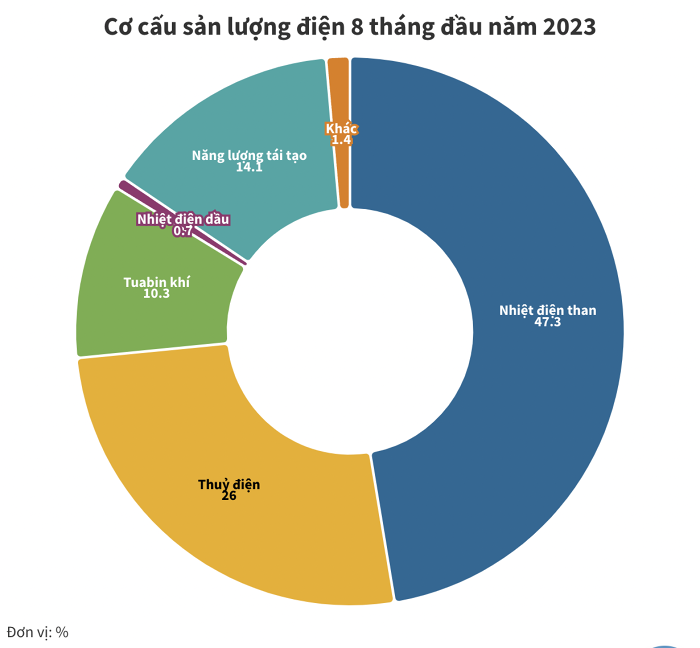

根據越南電力集團(EVN)9月9日公佈的8月份生產電力供應情況及9月份目標任務報告顯示,2023年前8個月累計,系統總發電量達到1863億千瓦時,比去年同期增長2.7 %。

照片:Mai Trang 編譯自 EVN

對於2023年下半年的展望,Agriseco認為,受益於2023年下半年公共投資資金撥付的推動,建築集團產業用電需求將有所恢復,房地產市場也將逐步回升。制定政策,幫助政府克服困難。

EVN決定將平均零售電價調整為1,920.37越南盾/kWh時,較目前水準上漲3%。提高電價有助於 EVN 增加收入並減少財務困難。因此,也有利用價格較高的電源的空間。

由於拉尼娜週期的結束,水電企業對2023年的情況較不樂觀。在水力發電面臨困難、再生能源季節性不穩定的背景下,受惠於厄爾尼諾天氣週期的變化,2023年火力發電將會被更多利用。

工貿部公佈的新價格框架中的上限電價分別比之前的太陽能發電和風電FIT價格低20%和30%,使得新的貿易機制吸引力下降,造成障礙。在不久的將來,可再生能源的發展。

由於看好火力發電前景,證券公司將廣寧熱電命名為QTP。累計6個月,營收達67,040億越南盾,較去年成長34%;稅後利潤達3,920億越南盾,下降34%。毛利率從15%下降至7%,因為第一季QTP必須低價出售電力以與其他廉價電力來源競爭。

展望年底,QTP可以確保有足夠的原料來源,以便工廠增加產量。2023年,QTP與TKV和Dong Bac簽訂煤炭合同,供應煤炭390萬噸,比2022年消耗量高11%,同時公司位於廣寧省,可以節省資金,節省運輸成本。

由於世界煤炭價格較 2022 年底大幅下降,且由於供應有限,2023 年下半年電力銷售價格仍居高不下,預計全年毛利率將有所改善。

此外,青藏高原將受益於厄爾尼諾天氣週期的回歸。因此,最大限度地利用火電來彌補水電的不足。