海鮮業將在2024年復甦,明年市場庫存減少,豆粕價格下跌將有助於提高利潤率。

出口因通貨膨脹而減少

當明年市場庫存減少時,海鮮業將在 2024 年復甦。

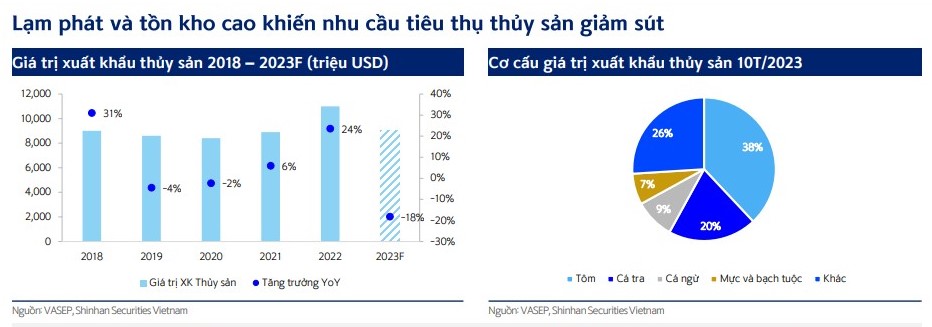

越南新韓證券公司在最近的報告中表示,2023年前10個月,越南水產品出口額達74億美元,比去年同期下降21%。其中,蝦類出口額達28億美元,年減24%;巴沙魚出口額達15億美元,較去年同期下降29%。8月以來,巴沙魚出口降幅收窄,9月較去年同期出現正成長。

根據越南新韓報道,2023年,全球將出現通貨膨脹,使大宗商品價格更加昂貴,人們將減少支出,導致海鮮消費減少(因為海鮮不是消費品。對於美國和歐盟等國家至關重要) 。美國人均海鮮消費總量為14.6公斤/人/年。

由於最大進口市場美國庫存高、需求疲軟,2023年上半年巴沙魚和蝦的出口量持續下降,越南蝦的價格與厄瓜多爾和印度的廉價蝦相比也沒有競爭力,與去年相比高基線也是人數大幅減少的原因。其他種類海鮮出口也出現兩位數下降,但收入的貢獻比例並不高。

在評論2024年越南海鮮產業的前景時,Shinhan Vietnam認為,明年市場庫存減少以及豆粕價格下降,海鮮業將在2024年復甦,有助於提高利潤率。

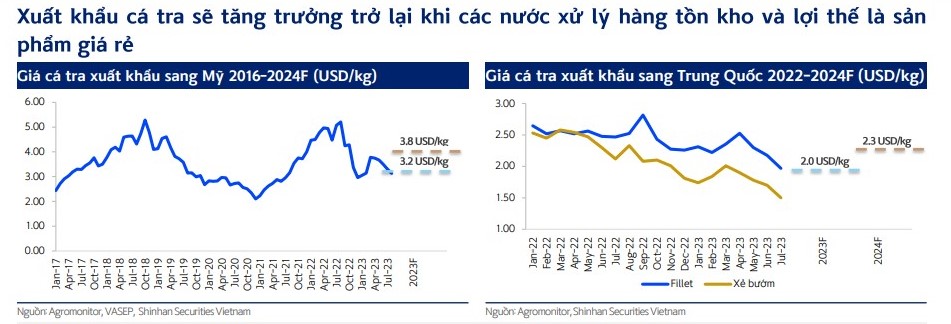

對於巴沙魚產業來說,當各國處理庫存並利用廉價產品時,巴沙魚出口將再次成長。自2022年10月以來,出口到美國的巴沙魚價格大幅下跌,跌勢延續至2023年第三季。目前美國市場庫存仍處於高位,導致下一季對美出口仍停滯。

基於美國市場庫存減少和需求回升的預期,越南新韓預計,2023年巴沙魚出口美國的平均價格將為3.2美元/公斤,2024年將達到3.8美元/公斤。

中國市場是越南第二大巴沙魚進口市場,主要進口蝶切巴沙魚。中國市場恢復緩慢是因為在後Covid-19時期尚未恢復,失業率較高,這個市場對價格規模的要求也比其他市場小。

「不過,從今年年初到現在,由於巴沙魚產品仍然是廉價產品,對中國市場的出口保持相當穩定。我們預計,2023年中國市場的魚片銷售價格將為2.0美元/公斤,2024年將達到2.3美元/公斤”,Shinhan Vietnam評論道。

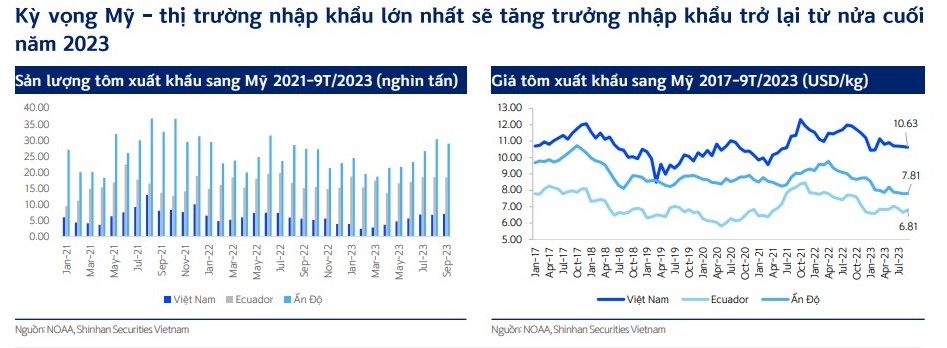

蝦子產業,根據越南新韓統計,2023年前10個月,美國市場約佔越南蝦類出口總量的21%。目前,越南佔近6%,印度佔39%,厄瓜多佔近6%。在美國的市佔率為25%。今年以來,美國進口需求因高通膨而減少,因此人們轉向罐裝產品,並且由於去年底的高進口量而導致高庫存水準。

另據該券商透露,2023年第二季以來,由於食品價格深度下降(佔比超過60%),我國生產成本明顯下降。同時,越南向美國出口的產品主要是深加工蝦,市佔率約25%(比印度低1%)。因此,隨著假期的臨近,預計第四季美國深加工蝦產品市場將繼續成長。

支持產業的信號

根據越南新韓報道,由於健康飲食趨勢,最近食用白魚的趨勢增加。消費的白魚主要種類有阿拉斯加鱈魚、鱈魚、羅非魚和鯰魚。其中,越南巴沙魚將最具優勢,因為:越南巴沙魚享有0%的進口稅率,而中國羅非魚則為25%,因此越南巴沙魚在價格上會更有利可圖;美國和歐盟青睞鱈魚和阿拉斯加狹鱈等野生魚類。

美國商務部(DOC)剛正式發布輸美越南冷凍鯰魚片第19輪複審(POR19)的初步結果。據此,有兩家被告企業需要美國商務部初步確定反傾銷稅率:VHC 0.00美元/公斤和CCA 0.14美元/公斤,其餘企業的國家稅率為0.14美元/公斤。

此外,豆粕價格呈下降趨勢,這將有利於巴沙魚養殖企業,因為飼料成本佔生產成本的很大一部分。

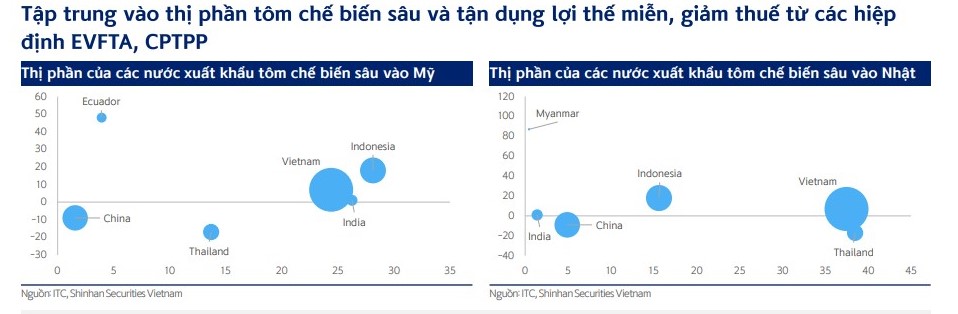

儘管越南蝦在冷凍蝦領域競爭困難,但在蝦深加工領域具有相當的優勢。越南深加工蝦市場佔有率全球最高,接近41%,其中日本市場佔37%以上的市場份額,僅次於泰國的38.5%。然而,年增長率為7%,而泰國為-17%。在美國市場,我國佔近25%的市場份額,落後於印度(26%)和印尼(28%)。

「可以看出,越南在已開發國家的市佔率相當高,僅比主要出口國低1-2%左右。然而,轉售價格要高出 10-25%。如果我國能夠保持其深加工蝦市場份額,提高技術水平,並利用EVFTA、CPTPP和反傾銷稅的減免稅協議,未來幾年其市場份額將有機會擴大。今年,特別是歐盟深加工蝦的進口稅將於2025 年為5%,2027 年為0%”,Shinhan Vietnam 評估。