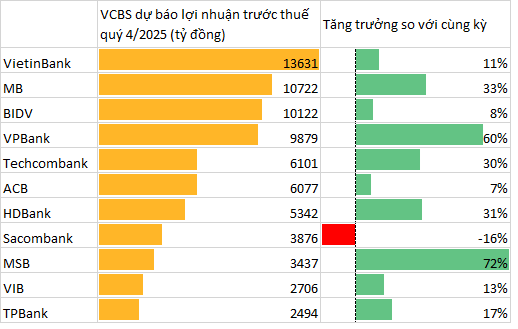

根據越南銀行監理委員會(VCBS)預測,到 2025 年第四季度,11 家銀行中有 3 家的稅前利潤將超過 10 兆越南盾。

![]()

ACB(ACB)

ACB預計2025年第四季稅前利潤為60770億越南盾,年增7%。信貸成長預計將持續向好,2025年和2026年分別預估為21.5%和22.3%,主要由中小企業和個人客戶推動。良好的資產品質控制降低了撥備壓力。淨利差(NIM)預計將從2026年開始回升,原因包括:中長期貸款仍有成長空間,收益率更高;以及零售貸款業務的復甦。

越南工商銀行(CTG)

越南工商銀行(VietinBank)預計2025年第四季稅前利潤為136310億越南盾,年增11%。越南商業諮詢委員會(VCBS)認為,越南工商銀行2026年的信貸成長率將與產業平均持平,為18.2%。淨利差(NIM)預計將從2026年下半年開始回升,主要受存款和貸款業務的推動。資產品質控制良好,預計2026年至2028年撥備將持續下降。債務回收工作正在積極推進,預計多筆大筆貸款將於2026年全部收回。

HDBank(HDB)

HDBank預計2025年第四季稅前利潤為53420億越南盾,年增31%。高於平均的信貸成長主要得益於房地產和建築市場以及零售貸款的復甦。由於該行零售貸款收益率提高、短期資本用於中長期貸款的比例低於行業平均水平,以及HD Saison貢獻增加,預計2026年淨利差仍有提升空間。非利息收入仍將是2026年獲利成長的主要驅動力。 HDBS進軍加密貨幣市場預計將有助於擴大該行的服務範圍。

MSB預計2025年第四季稅前利潤為34,370億越南盾,年增72%。分析師認為信貸需求依然強勁,預計MSB在2026年將達到21.8%的信貸成長率,淨利差(NIM)將從2025年下半年開始改善。資產品質正在改善:得益於強勁的信貸成長和已核銷債務回收率的提高,不良貸款率持續下降至2%。該行正透過出售資產和對子公司進行股權投資來完善其業務生態系統:轉讓其在TNEX Finance的部分或全部股份,並投資於證券公司和基金管理公司。

薩科姆銀行(STB)

西貢商業銀行(Sacombank)2025年第四季稅前利潤預測為38760億越南盾,較上年同期下降16%。越南商業銀行協會(VCBS)認為,西貢商業銀行的利息收入成長將放緩:信貸成長預計為16.6%。由於不再確認大量應計利息的衝回,預計2026年淨利差將降至3.5%。手續費收入表現良好。利潤高峰預計將出現在2026年,這主要得益於一些大額債務的成功解決,其中包括:(1)西貢商業銀行已向越南國家銀行提交了拍賣VAMC 32.5%股份的計劃,預計將於2026年年中開始實施;(2)預計在2026年下半年,西貢商業銀行能夠完全解決竹子航空(BambooBamboo Airways)30000億至40000億越南盾的未償債務,並將所得利潤確認為非常規收入。

科技商業銀行(TCB)

預計2025年第四季稅前利潤為61010億越南盾,年增30%。受房地產和建築市場以及房屋貸款的推動,信貸預計將在2026年繼續保持成長勢頭。淨利差將從2026年起改善,主要得益於:(1)活期存款和儲蓄存款(CASA)持續維持高位;(2)零售貸款佔比維持在較高水準;(3)2026年平均貸款利率可能有所改善。 TCB正積極透過成立TCLife、出資成立MDP以及TCBS上市等方式,以及在數位資產和黃金領域的投資潛力,積極拓展非利息收入來源。

預計2025年第四季稅前利潤為27,060億越南盾,年增13%。在大多數業務板塊復甦的推動下,銀行貸款預計將在2026年繼續保持成長勢頭,其中房屋貸款將是主要成長動力。不良貸款處置收入的改善將提振非利息收入。零售貸款的復甦以及更高的貸款收益率,加上中長期貸款中短期資本佔比較低,為銀行進一步提升淨利差(NIM)和盈利能力提供了空間。

MB(MBB)

MB銀行預測2025年第四季稅前利潤將達到107220億越南盾,年增33%。該行信貸成長率位居產業前列,預計2026年將達27%。由於活期存款佔比(CASA)的提高以及零售貸款比例的增加,淨利差(NIM)預計將小幅回升至4.3%。服務費收入預計為正。資產品質預計也將有所改善。

VPBank(VPB)

預計2025年第四季稅前利潤為98790億越南盾。 VPBank的信貸成長主要得益於房屋貸款、消費信貸和融資融券業務的復甦。利潤維持成長動能主要得益於以下幾點:(1) FE Credit持續維持成長動能,有助於支撐全行合併利潤;(2) 預計子公司業務活動將維持正成長;(3) 預計2026年合併淨利差的改善速度將高於市場平均水準。

BIDV(BID)

預測顯示,2025年第四季稅前利潤將達到101220億越南盾,較去年同期成長8%。預計2026年信貸成長將達到17.9%,主要由零售和中小企業業務驅動,而淨利差仍維持在2.2%的較低水準。資產品質預計將有所改善,不良貸款率預計到2026年底將降至1.1%。 VCBS也預計壞帳回收帶來的非常規收入將有所成長,其他收入預計將成長30%,超過100,000億越南盾。此外,由於BID的股價已調整至具有吸引力的水平,原計劃的3.84%股份的私募配售計劃將繼續推進,成功的可能性更高。

TPBank(TPB)

TPBank預計2025年第四季稅前利潤為24,940億越南盾,年增17%。信貸成長主要得益於房地產市場和零售消費支出的復甦,預計2025年和2026年將分別成長24%和25.5%。得益於數位化銀行發展策略的有效性,活期存款與儲蓄存款比率(CASA比率)持續改善。收入來源多元化,尤其是數位化產品收入,有助於提升獲利能力