Agriseco Research 傾向於越南指數短期走勢在 1,120 – 1,130 點左右,以緩解獲利回吐壓力,然後有機會重返上升趨勢。

2023年12月,越南股市持續擴大復甦動能至1130點區域,上漲3.27%,9月強勁回檔後連續第二個月復甦,交易量較上季下降16.1%。過去一個月吸引現金流且成長最多的產業包括零售業(+11%)、建築產品(+10.8%)以及紡織品和奢侈品(+7%)。

進入 2024 年 1 月,越南指數從 1,080 點區域錄得相對較大幅度的上漲,並接近 1,160 – 1,180 點附近的顯著阻力位。

世界股市表現較不樂觀、匯率再次出現上漲跡像以及境外投資人再次推動淨拋售,可能會對國內投資人的心理產生負面影響。

因此,農業銀行證券(Agriseco Research)傾向於認為,短期內越南指數會出現交替調整,支撐位設定在1,120-1,130點附近,以緩解獲利了結的壓力。回歸上升趨勢的機會。

不過,Agriseco Research認為,調整是投資人重組投資組合、重新分配受益於季度財報浪潮的股票的好機會。2023年4月。

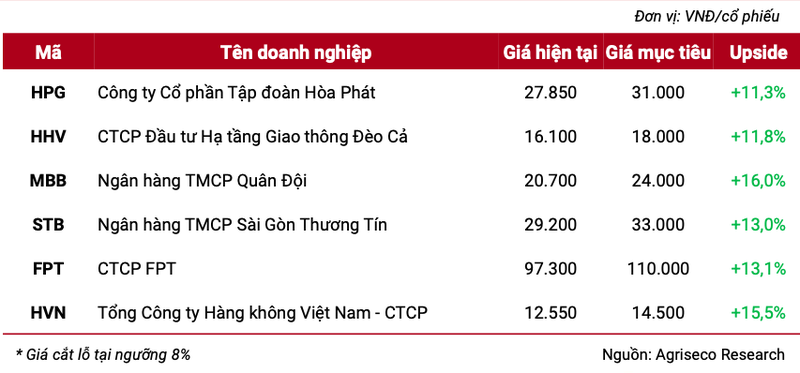

經過仔細篩選,Agriseco Research 評估 1 月估值合理、有故事、有突破潛力的行業包括公共投資、銀行、資訊科技和航空。

該行業的知名股票有HPG、HHV、MBB、STB、FPT和HVN。

Agriseco 2024年1月推薦名單

和發集團股份公司(HPG)。近幾個月銷售持續恢復。2023年12月, HPG鋼材銷量達76萬噸,較上季成長7%,創年初以來最高水準。整體來看,2023年4季度,得益於土木工程需求和加速部署, 銷售鋼材產量HPG 2023年全年累計, HPG銷售產量將達750萬噸,較去年同期下降9%。HPG的消費產出預計將在2024 年有所改善,主要得益於: (1) 預計2024 年國內建築材料需求將在政府克服困難的解決方案下有所增加,這將有助於房地產市場不再那麼黯淡,基礎建設拉動需求;(2)出口通路將是明年的成長動力。根據世界鋼鐵協會報告,2024年全球鋼鐵需求預計成長1.9%至18.49億噸,其中美國、歐洲等出口市場鋼鐵需求預計分別成長1.6%及同期成長5.8%。 預計2024年原物料價格將下降,毛利率得到改善:根據世界銀行的數據,鐵礦石和煉焦煤價格預計較2023年分別下降2.8%和24%,達到108美元/噸和108美元/噸。由於全球供應增加,鋼價上漲190美元/噸,而近期鋼價或將回升,預計2024年房地產業將逐步回暖,產業庫存較低將有助於提高企業利潤率。 Dung Quat 2 聯合體的長期成長前景。目前,HPG正在努力實施 Dung Quat 2 鋼鐵聯合體項目,產能為 560 萬噸熱軋捲/年,預計將於 2025 年底投產。幫助粗鋼產能達到1400萬噸熱軋捲/年以上,是HPG長期收入成長的動力。截至2023年9月,該計畫已實施工作量的35%。 Deo Ca 交通基礎設施 2 投資股份公司 ( HHV )。促進公共投資支出有助於建築收入積極增長:根據GSO的數據,2023年公共投資資本支出預計將達到625萬億越南盾以上,同比增長21.2%,達到850億越南盾全年的.3%計劃。加速南北高速公路組成計畫的實施,幫助HHV的建築收入與2022年同期相比翻了一番,達到3,280億越南盾。2024年,發展投資支出預計佔國家預算支出總額的32.2%,約超過6,770億越南盾,不包括2023年結轉的餘額。與過去幾年相比,這是一個很高的水平。今年最後幾個月和明年公共投資的加速支付將成為幫助HHV的收入在 2024 年繼續增長的助力。

BOT 領域繼續取得積極進展:由於 Trung Luong – My Thuan BOT 的投入運營,透過收費站的總車輛流量顯著改善,同比增長 30%。因此,2023 年首 9 個月的營收和毛利分別達到 3,910 億越南盾(年增 2%)和 2,620 億越南盾(年增 9%)。

預計2024年,建築板塊將繼續成為成長驅動因素,而BOT板塊收入每個項目平均成長4%。預計總投資額為1.7兆越南盾的廣義-會仁高速公路計畫和總投資超過14.3兆越南盾、長度超過93公里的同登-茶靈高速公路計畫第一階段將是促成因素。2024年建築業務收入的主要貢獻者。

軍事商業股份銀行 ( MBB )。預計2023年第4季及2023年全年的業務表現。Agriseco預測MBB 2023年全年的PBT將年增19%,約27兆越南盾(超過2023年業務計畫261,000億越南盾),其中得益於2023年最後幾個月信貸的提振,2023年第四季PBT繼續錄得同比超過40%的高增長,而MBB繼續宣傳其在CASA的優勢,從而幫助NIM比率繼續維持在較高水平。

預計2024年業務業績持續成長。進入2024年,我們預計2024年的業務業績將繼續錄得兩位數的高增長,這得益於MBB的眾多競爭優勢為可持續增長奠定了基礎,例如:(1)低動員成本幫助NIM比率躋身業界最高之列行業; (2)得益於良好的流動性、參與弱勢銀行( OCB銀行)的重組以及對可再生能源等強勁增長領域的貸款力度,信貸增長高於行業平均水平;房地產和(3)包括許多金融服務在內的綜合生態系統,可以幫助吸引客戶並創造交叉銷售產品的機會,使收入來源多樣化,實現永續發展。MBB目前的P/B為1.1倍,低於行業平均水平和過去5年的平均水平,而MBB的盈利能力位居前列,ROE為23%,

估值處於有吸引力的水平。 西貢上田商業股份銀行(STB)。預計 2023 年第四季及 2023 年全年業務業績將持續良好成長:我們預測,截至 2023 年 11 月, STB已對全部剩餘未償資產債務組合提列100% 撥備。2023 年第四季稅前利潤2023年全年同比分別增長約40%和50%,正面支撐是:(1)信貸增長在今年最後幾個月持續推動,助力收入2023年淨利潤保持增長同比增長超過30%的勢頭; (2) 2023年完成100%的流通資產撥備後,信用風險撥備成本大幅下降。

預計重組項目完成後,STB將進入新的成長階段。由於2023年底宏觀經濟數據顯示出許多改善跡象,加上低利率和政府提振經濟的支持政策,2024年初信貸需求將增加。,Agriseco預計STB明年的信貸成長將持續處於高水準。

此外,STB已於2023年完成巴塞爾協議III的實施,資產品質保持良好,資本充足率良好滿足國家銀行的要求。這將支持STB在2024年將信貸成長上限擴大至11%以上,為未來一段時間的利潤成長開闢空間。此外,我們預計STB今年將取得巨大的復甦成果,成功清算了STB在VAMC凍結的32.5%股份的抵押品,約19萬億越南盾,至少7.9萬億越南盾。來自Phong Phu工業園拍賣的Dong 。

有吸引力的定價。目前的市淨率比過去5年平均水準和產業平均低1.1倍。預計重組完成後, STB的2024年ROE約為20-24%,位居業界前列。FPT

股份公司( FPT )。2023年經營業績預計超計畫。Agriseco預計,2023年第四季營收和利潤將持續維持同期18-20%的兩位數成長動能。據此,得益於軟體出口技術板塊和教育板塊收入的正增長,預計2023年營收和稅前利潤將增長20%以上,超額完成年度計畫。 2024 年業務展望。Agriseco Research 預測同期收入和稅前利潤將增長 20%,這得益於:(1) 技術行業 (+23%) – 軟體出口部分預計將增長 28%。美國、歐洲、日本和亞太地區等主要合作夥伴市場的科技公司的併購策略預計將對新合約銷售產生積極貢獻。日本市場預計成長30%;由於併購帶來的好處,美國和歐洲可能會逐漸復甦。由於雲端和人工智慧收入的增加,數位轉型收入成長了 35-40%。國內IT領域預計將以7-10%的速度緩慢復甦。(2) 電信部門 (+10%) – 由於付費電視和資料中心部門的貢獻,電信服務部門的利潤成長了 10%。(3) 教育產業(+28%)-得益於學習科技需求的增加。

受惠於全球IT投資推動趨勢,長期成長潛力:預計2022-2025年全球房地產支出將以16%的複合年增長率成長(Gartner)。特別是促進數位轉型的技術:雲端、大數據、人工智慧、區塊鏈、物聯網預計複合年增長率將超過 20%。近年來,AI應用的趨勢日益強勁,尤其是GPT聊天、Bing AI等虛擬助理應用程式。據此,Agriseco積極評價菲亞特動力科技的長期成長潛力,因為它是科技業的龍頭股,專注於推動數位轉型技術(人工智慧、物聯網…)的快速發展。維持定期股息。FPT預計未來幾年將受益於全球數位轉型趨勢以及越南半導體產業的巨大成長潛力。

越南航空 ( HVN )。越南國際遊客人數恢復:2023年,客運量預計將達46.793億人次,年增12.3%。原因是,過去一年來越南的國際遊客人數再次增加,達到1260萬人次,比2022年增長3.4倍,這為幫助HVN恢復開採活動創造了條件,新開通4條國際航線,運輸超過2100 萬名旅客(相當於2019 年的92%)。

受惠於重組項目,2024年生產經營現金流預計更加平衡:在12月16日的年度股東大會上,董事會預測2023年全年, HVN綜合稅前利潤結果將損失6.1兆越南盾。綜合收入總額預計約92兆越南盾,比計畫高出1.4%,較去年同期成長近30%。HVN宣布已完成公司重組項目的製定,並正在提交領導和政府批准。2024年起,公司可以在沒有支持的情況下平衡現金流來組織生產經營,從而克服退市的可能。

幫助維持HVN股票上市的法律依據:根據第155/2020/ND-CP號法令第120條第1款,連續3年經營業績虧損或累計虧損總額超過實際出資額的股票或審核時間前最近一年經審計的財務報表存在負資產的,將被下市。國家證監會正在就第155號令若干條款的修改和補充草案徵求意見。