海外投資者在2024年第二季再次淨買入的預期很難預測,第二季持續淨賣出的機率可能會更低,但拋售強度可能會逐漸減弱…

預計2024年第三季末起國外現金流將改善

外國部門集團是淨賣家和淨買家

經過年初一段時間的淨買入後,境外投資者的淨賣出趨勢開始回歸,延續了2023年以來的淨賣出趨勢。第二季前兩週仍維持此趨勢,外資淨賣出超過57,930億美元。

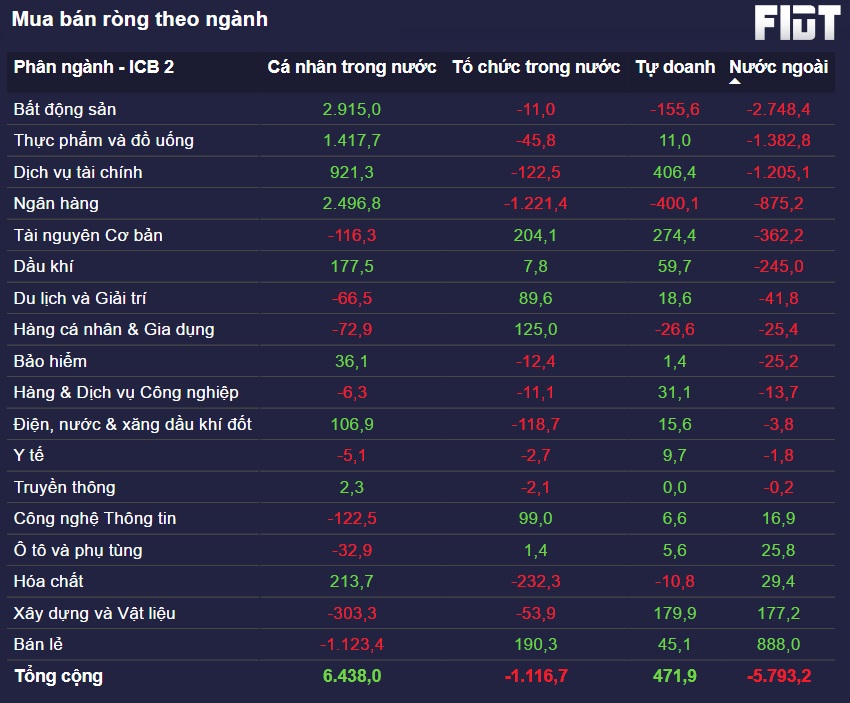

從第二季初以產業組別計算,房地產和食品飲料組別成交最多,分別接近-2.75兆和超過-1.38兆。至於房地產集團,強勁的拋售比例主要來自 Vin 股票,很大程度上是因為 Vinfast 的前景沒有得到高度認可,導致外國投資者對泰國生態系統中其他股票的預期下降。對於食品飲料產業來說,在經濟尚未真正復甦的背景下,工人消費並沒有出現改善的跡象,使得該產業群體的吸引力下降。

2024年4月1日至17日期間按投資者群體劃分的淨交易和訂單撮合統計資料。單位:十億越南盾

相反,零售業是外資淨買進最高的產業群體,但買進金額僅8,880億,遠低於外資總賣出量。當 Bach Hoa Xanh 連鎖店的業務狀況改善時,主要購買力來自代碼 MWG(+9150 億),但投資者指出,2024 年 4 月 16 日,MWG 被正式從指數名單中刪除,編號為 VNDiamond。 5000萬股。

從全球範圍來看,資本流入股票基金的積極性有所下降,並維持了先前集中於已開發市場(DM)的趨勢。在該地區,包括越南在內的發展中國家(EM)仍然未能吸引外資。從年初至今,越南的外匯淨撤資額仍高達-5.63億美元。

銷售趨勢差異

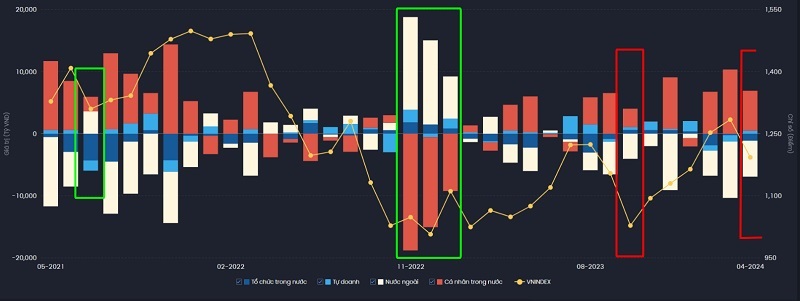

數據顯示,2021年至2023年初期間,境外投資者的行為主要是市場大幅下跌時的淨買進和市場復甦時的淨賣出。然而,在過去三個月中,外國投資者在下跌期間拋售更加強勁,顯示出撤回淨資本流動的意願。

為了解釋這個現象,我認為國際國內宏觀環境發生了變化。

2023年底,外國投資者的淨拋售趨勢預計不會太令人擔憂,並將迅速回歸,因為(1)聯準會將在2024年上半年降息,有助於縮小實際利差。的利率與新興市場的比較,(2)越南宏觀經濟穩定,匯率已經度過了壓力時期(3)越南整體經濟復甦的前景以及股票升級故事的吸引力,以及尤其是 KRX 的運營。

但目前國際上,4月初資本流動面臨壓力,在通膨數據持續強勁打壓聯準會降息預期的背景下,資金流出股票投資基金。此外,中東緊張局勢升級的政治風險涉及多方利害關係人。美元指數達到106.34(數據截止2024年4月16日)的情況,較年初上漲4.89%,較月初上漲1.76%,接近2023年10月的舊峰值也是兩個因素。等避風港,而不是新興經濟體股票等風險資產。

國內情勢也不穩定,國家銀行發票活動未取得預期效果後,匯率風險需進一步監控。儘管經濟呈現一定程度的復甦,但分化仍然較大,實際利率與美國或已開發市場國家相比並沒有太大吸引力。

個人投資者在股市交易中仍發揮著舉足輕重的作用

今年外資會重返市場嗎?

我認為第二季外資再次淨買入的預期很難預測,第二季淨賣出持續的機率很可能是在近期強勁的淨賣出之後,拋售強度將逐漸降至中性。 2024年第三季末開始,聯準會降息,世界政治局勢更加穩定,國際國內匯率度過壓力期,境外現金流將有所改善。

前期,當聯準會在2024年6月左右降息時,市場預計2024年下半年國外現金流會更好。然而,當前美國通膨情勢卻出現複雜跡象。 CME Fedwatch工具顯示,高達96%的投資人預期聯準會將在5月初的會議上維持利率不變,此外,一些統計數據顯示,市場預計聯準會只有在9月才會降息。這表明外國投資者尚未做好強勢進入的準備。

我們需要體認到,過去5年,境外投資人在股市總交易量中所佔的比例非常小,只有不到10%。同時,國內個人交易額佔交易額的85%以上,是推動市場成長的主要動力。

-75x75.png)